南亞科翻六倍、群聯創天價:記憶體超級循環,6 月兌現在帳上

這輪 AI 的錢,最先落在哪?

621%。

這是南亞科(2408)2026 年 6 月合併營收的年增率。第一次看到會以為是打錯——多一個位數。它沒錯,只是這個數字你很可能會算錯:把它整包讀成「AI 需求爆炸」,就漏掉了一半的故事。

同一天出爐的另外三家也不遑多讓:群聯(8299)6 月營收 NT$248.53 億,年增 301%、創單月新高;華邦電(2344)NT$205.97 億,年增 189.9%、連續 7 個月刷新紀錄;連四家裡最保守的旺宏(2337),6 月也年增 216%。喊了大半年的「記憶體超級循環」,6 月第一次白紙黑字寫進了公開的月營收裡。

值得先講清楚的是:這串漂亮數字裡,AI 是真的引擎,但坡道有多陡,跟去年谷底有多深、DRAM 這半年漲了多少,一樣有關係。

四家 6 月營收,最保守的旺宏也翻了兩倍

先把四家的 6 月成績放進同一張表,族群同步的畫面就出來了:

| 公司(代號) | 6 月營收 | 年增 | 月增 | 上半年營收 | 上半年年增 |

|---|---|---|---|---|---|

| 南亞科(2408) | NT$293.88 億 | +621% | +6.2% | NT$1,316.36 億 | +643% |

| 群聯(8299) | NT$248.53 億 | +301% | +8.9% | NT$1,088.55 億 | +243% |

| 華邦電(2344) | NT$205.97 億 | +190% | +3.0% | NT$980.96 億 | +139% |

| 旺宏(2337) | NT$69.56 億 | +216% | +11.2% | NT$295.93 億 | +129% |

四家做的東西不完全一樣——南亞科是標準型 DRAM 大廠、群聯是 NAND 控制晶片與 eSSD 方案商、華邦利基型記憶體、旺宏以 NOR Flash 和 ROM 為主——卻在同一個月一起把營收拉上兩到六倍。這種「不是單點、是整片」的同步,比任何一家的單月新高都更說明問題。

據 Digitimes 的月營收追蹤,這個 6 月台灣半導體供應鏈的子產業全數年增、記憶體近乎翻四倍,是這一輪裡領漲最猛的一段。也就是說,比起晶圓代工和封裝,錢在 6 月最急、最猛的落點,是記憶體。

年增六倍怎麼算出來的:低基期加上 DRAM 漲近 98%

記憶體這行過去兩年像坐在雲霄飛車底部。2025 年報價探底、廠商認賠殺價,營收基期被壓得很低;2026 上半年車廂猛地被拉上坡。從谷底往上量,坡看起來自然特別陡——南亞科上半年營收年增 643%,一部分正是去年同期「太慘」的鏡像。

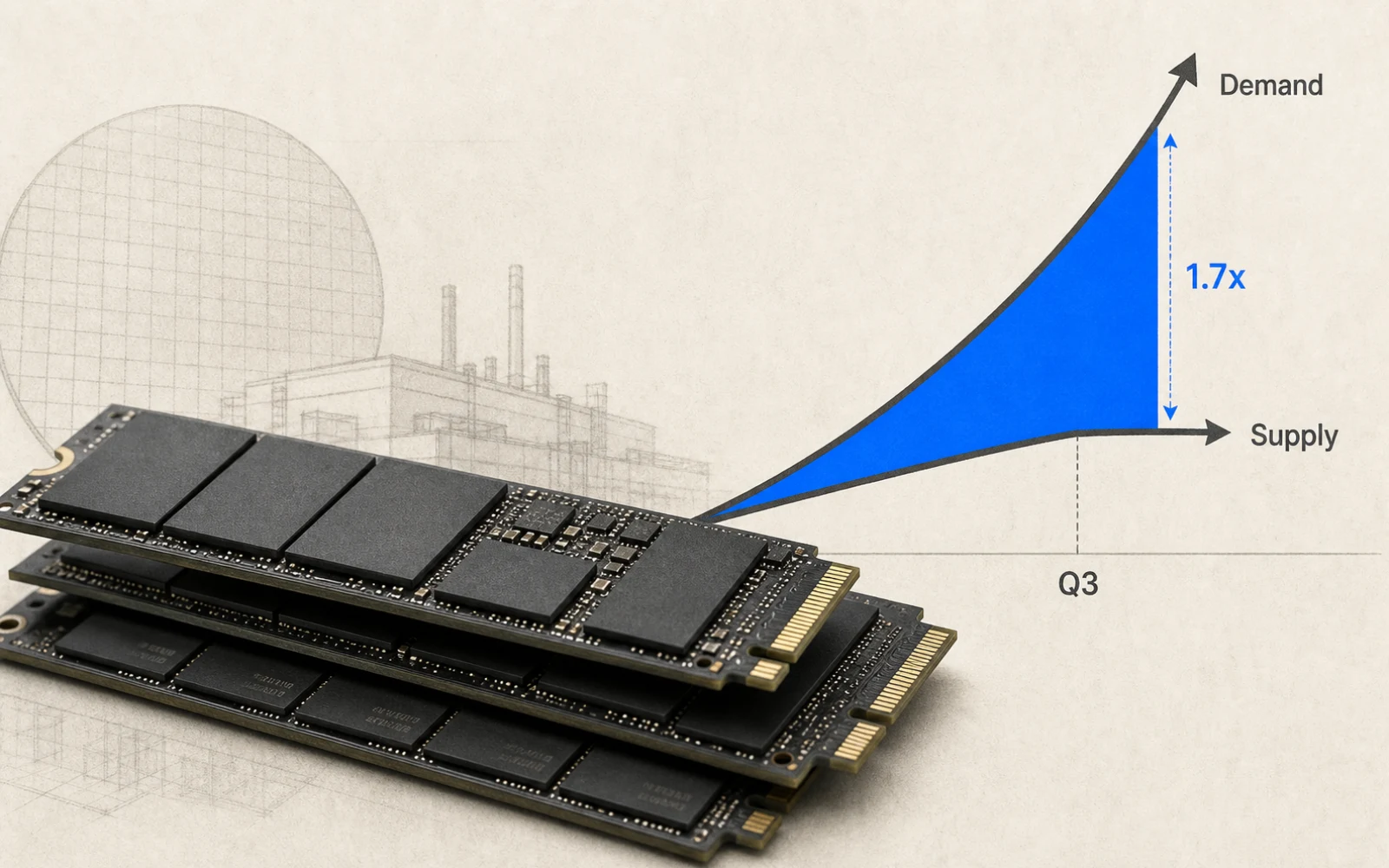

坡道上真正推車的力量有兩股。一股是價格:據 TrendForce,2026 第一季傳統 DRAM 合約價最高漲近 98%,整個 DRAM 產業當季營收季增 81%、衝到約 US$97B。價格翻倍,就算出貨量不變,營收也會跟著翻。這股力量在南亞科身上看得最清楚——它 Q1 毛利率被 DRAM 漲價拉到 79.5%,接近半導體業罕見的水準。

另一股才是 AI 帶來的真實需求增量。把這兩股拆開很重要,因為它們的持續性不一樣:漲價與低基期效應會隨基期墊高、報價見頂而收斂,AI 訂單的結構性成長才是能撐比較久的那一段。看到「年增六倍」先別急著換算成需求增量——先把基期和漲價抽掉,剩下的才是這門生意真正變大的部分。

AI 成分最好認的是群聯:前十大客戶六成來自 AI

四家裡,AI 需求最容易被指認出來的是群聯。它這兩年從模組廠轉型成高附加價值的 IC 設計與方案商,成長由 eSSD(企業級固態硬碟)和各項 AI 儲存解決方案帶動——AI 伺服器要餵飽 GPU,資料要先落到高速、高耐寫的儲存層,這正是群聯切進去的位置。它自己揭露,前十大客戶裡 AI 相關佔比約 60%。這條線和純粹「DRAM 漲價」是兩回事:它是需求端實實在在多出來的訂單。

這也是為什麼群聯 6 月能創單月新高、上半年營收翻到 NT$1,088 億——它吃到的不只是週期漲價,還有 AI 基建擴張直接外溢到儲存端的量。

缺貨喊了半年,6 月第一次兌現在帳上

如果你這半年有讀我們寫過的記憶體題,這波營收不會讓你意外,只會讓你點頭。

先前寫利基型 DRAM 缺到 2028時,主角就是華邦、南亞科——大廠把產能吸去做 HBM 與 DDR5,舊世代記憶體結構性缺貨,台廠站在這塊供給中心;群聯潘健成談缺貨講的是供給端為什麼補不上;美光創高的那季財報則是國際大廠先一步把 AI 記憶體需求變成數字。6 月這批台廠月營收,等於把這一串「缺貨敘事」第一次完整兌現在自家帳上。

換個角度看,過去半年市場在講的是「供給補不上、價格會漲」——那是預期。6 月月營收是這個預期落地的第一張對帳單:漲價與缺貨,確實變成了公司口袋裡的錢。

下次看到「年增六倍」,先把基期抽掉

這篇不預測股價,也不給買賣建議——那不是這裡做的事。但 6 月這批數字留下一個可以反覆用的判讀點:看記憶體(或任何深週期產業)的月營收年增,別把百分比直接讀成需求增量。先問三件事——去年同期的基期有多低、這段期間報價漲了多少、剩下才是量真正增加的部分。南亞科的 621% 裡,這三塊都佔了份量。

接下來一個現成的觀察窗是 7 月 16 日的台積電法說會。它揭露的資本支出與 CoWoS 產能節奏,會告訴你 AI 這輪的錢還要往供應鏈砸多久、多猛——那是決定記憶體這條坡道還能爬多遠的上游訊號。6 月的帳已經結了,下一格看代工廠怎麼講。

SOURCES

- B AI demand lifts entire Taiwan semiconductor supply chain in June, memory revenue nearly quadruples

- B Rapid Contract Price Surge Drives 1Q26 DRAM Industry Up 81% QoQ, Says TrendForce

- C AI 記憶體超級循環全面啟動!群聯創新天價掀族群狂潮,南亞科、華邦電亮紅燈(財報狗)

- C 南亞科 H1 營收大增 6.4 倍 華邦電、旺宏同步翻倍增(旺得富理財網)

來源分級:A = 一手公告/論文/官方文件 · B = 可信媒體 · C = 可參考但需脈絡 · D = 觀察用,不可當事實。

本文由 AI 協助研究與起草,矽基前沿編輯部編修,總編輯廖玄同審閱定稿。 編輯方針與 AI 使用說明