群聯潘健成:記憶體缺貨已成定局,擴產最多追到 1.7 倍

同一週 TrendForce 說漲幅要趨緩——但「漲得慢」不等於「不缺了」

潘健成做記憶體控制晶片做了二十幾年。2008 年金融海嘯那次,公司現金差點見底,他自己講過是靠「二次創業」才熬過來——記憶體是出了名的景氣循環財,賺幾年就崩一次,這是這行的人從骨子裡記住的規律。7 月 3 日,他卻拋出一句反直覺的判斷:這一輪缺貨會變成回不去的結構定局,記憶體的景氣循環,要消失了。

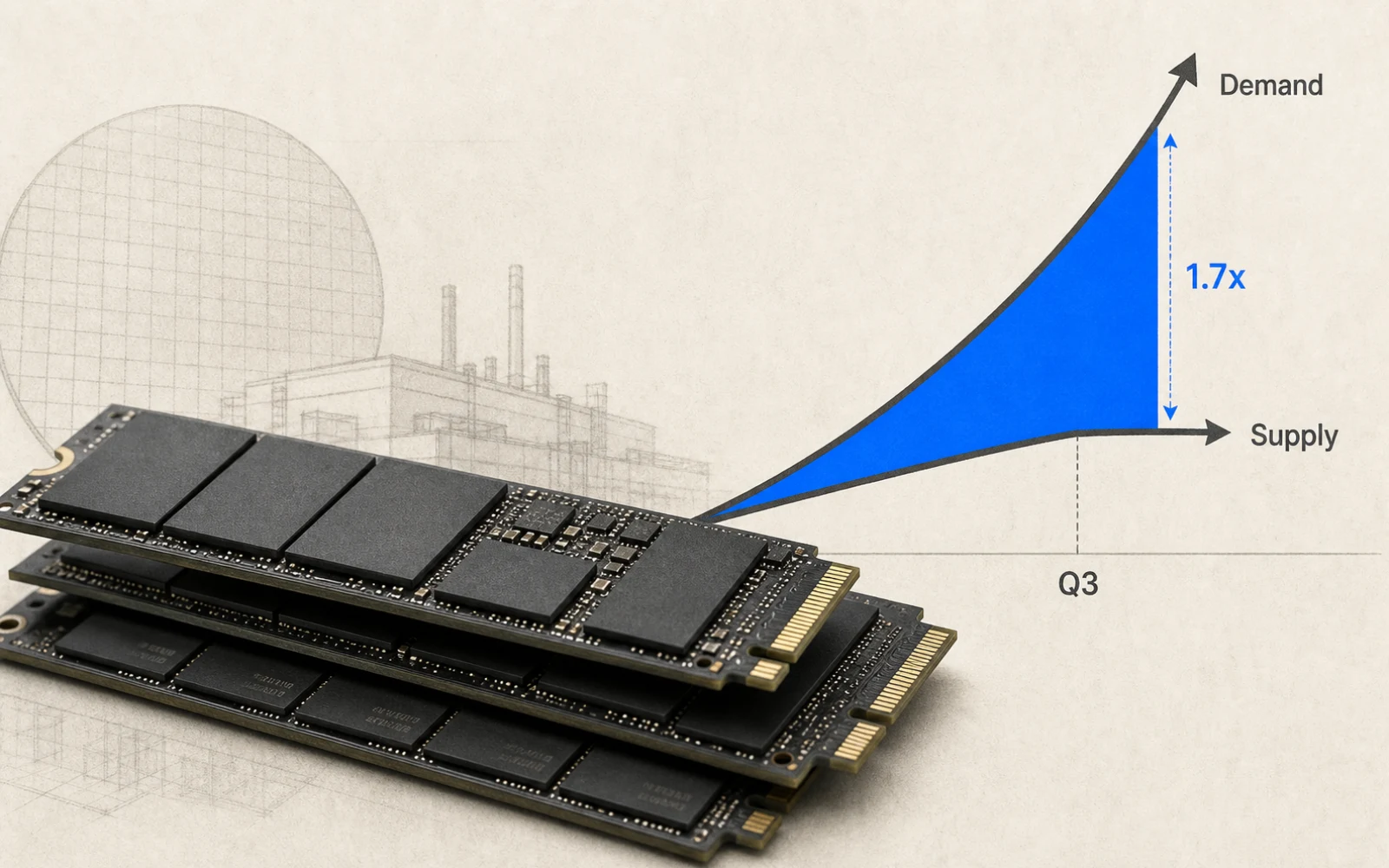

群聯(Phison) 董事長潘健成的判斷是:AI 需求呈幾何級爆發,記憶體「供不應求」已經成了定局。他攤出來的算術很直白——2026 年全球記憶體產能,用他口中的「產能單位」算大約是 1400 到 1500 個;想在兩年內翻倍到 3000 個,「在工廠建置的實務上是『不可能的任務』」,就算積極擴產,兩年頂多做到 1.6 到 1.7 倍。而需求那一頭,他推估是千倍級的成長。

這種話從一個賣記憶體元件的人嘴裡講出來,你當然可以先打個折——他本來就希望缺貨。但把他的話擺到同一週的市場數據旁邊,事情比「業者喊多」複雜一點。就在同一天,研究機構 TrendForce 的最新展望說的是相反方向的事:記憶體漲幅,要趨緩了。

潘健成說的不只是「會漲」,是「循環要消失」

先把他的話講清楚,因為「會缺貨」和「循環要消失」是兩件不同重量的事。

前者是景氣判斷,後者是結構判斷。潘健成講的是後者:過去記憶體被當成隨景氣大起大落的大宗商品,但隨著雲端巨頭在 AI 推論(inference)上的長期投入,他認為傳統那套「賺幾年就崩一次」的循環會被改寫,「供不應求」會是常態而不是高點。用他自己的話,這讓市場未來的供不應求「變得極為明確」。

他也不是無差別喊多。同一批發言裡,他坦言利基型的 Nor Flash 近期表現不好「早知道」,但只要 AI 雲端持續投資,記憶體大盤的多頭就還在。換句話說,他把「短期利基雜訊」和「AI 驅動的結構需求」分開看——這讓他的樂觀比一句「都會漲」更值得檢驗。

他的算術:需求要千倍,產能兩年最多 1.7 倍

潘健成的結論站不站得住,關鍵在他怎麼算需求。他給了兩個具體推估。

一是資料型態的轉變。他說現階段高達 7 成的 AI 應用還是以文字為主,但預計兩年後會全面轉向影像與圖片,「這意味著資料處理量將暴增千倍」。二是使用頻率,他推估每人每天向 AI 提問的次數,會從現在的 3 到 10 次,跳到 50 到 100 次,成長約十倍。兩者疊起來,就是他口中「難以估算」的資料運算量爆發。

把需求和供給並排,落差就是他整套判斷的地基:

| 潘健成的推估 | 依據性質 | |

|---|---|---|

| AI 資料量(兩年) | 文字轉影像,資料處理量暴增千倍 | 他的推估 |

| 每人每日提問 | 從 3–10 次 → 50–100 次(約十倍) | 他的推估 |

| 全球產能(現況) | 約 1400–1500 個「產能單位」 | 他的估計 |

| 全球產能(兩年後) | 最多 1.6–1.7 倍,翻倍是「不可能的任務」 | 他的判斷 |

這張表要小心讀。那個「產能單位」是潘健成自己的抽象講法,他沒有指明是幾片晶圓、幾 GB 還是幾 bit,所以不能把它當成精確數字;千倍、十倍也是他的推估,不是已經發生的事。真正撐住他論點的,是方向——需求的成長曲線遠比產能陡——而這個方向,和其他機構對記憶體結構性短缺的判斷是一致的。

同一週的數據:漲幅在趨緩,但缺口沒鬆

那 TrendForce 說的「漲幅趨緩」,是不是就打臉了潘健成?把數字看完,會發現剛好相反。

TrendForce 在 7 月 3 日的展望裡估,2026 年第三季傳統 DRAM 合約價季增 13 到 18%、NAND Flash 季增 10 到 15%。單看漲幅確實是收斂了——第二季這兩類產品的季增幅度約莫是 60%,第三季一下砍到不足三成。

問題是收斂的原因。TrendForce 說得很明白:漲勢放緩是因為消費端需求轉弱、加上前幾季墊高的基期,不是因為供給追上來了;同一份展望還強調,DRAM 市場第三季仍然「極度吃緊」。

記憶體漲幅趨緩,不是不缺了,是消費端已經吃不下——伺服器那頭一口都沒少要。 這正好接上潘健成的結構論:缺口在供給側,而漲不動是需求側裡「付不起的那一塊」先退場。

供給被卡在哪,TrendForce 另一份報告講得更具體。2026 上半年,利基的 NOR Flash 合約均價漲了 100 到 120%、SLC NAND 漲了 130 到 150%,原因是記憶體大廠把有限產能優先挪去做毛利更高的 HBM(高頻寬記憶體) 和高層 3D NAND,把成熟製程的利基記憶體產能給擠掉了。大廠往高價產品搬產能,正是「結構性短缺」這四個字的實際長相。

群聯自己,正把賭注從控制器搬到 AI 儲存

聽潘健成講需求,有一個理由:群聯在供應鏈的位置,讓他看得到別人看不到的下單。

群聯是全球 NAND flash 控制 IC 的龍頭,這顆晶片是每一顆 SSD、每一張記憶卡裡負責調度資料的大腦。它不自己蓋晶圓廠,而是站在「拿到記憶體晶片、做成儲存方案賣給客戶」的中間位置——等於同時看到上游的產能緊不緊、下游的客戶搶不搶貨。

這幾年群聯正把自己往上搬。潘健成把公司從「NAND 控制晶片與儲存方案」供應商,重新定位成「AI 儲存基礎架構」平台,企業級 SSD 打的是 Pascari 這個品牌,直接切進 AI 資料中心的儲存採購。財務上,群聯 2026 年 5 月 8 日公布的第一季財報,據報導單季每股盈餘約 68.8 元、毛利率約 61.3%,都改寫了新高。他把記憶體叫做 AI 時代的「存力」剛需——這是他的框架,但至少從群聯自己的毛利看,這個框架現在是賺錢的。

給要買記憶體的人:漲幅趨緩該怎麼讀

把兩個當週訊號收在一起,對真的要編預算、要採購的人,有幾件可以直接拿去用的事。

- 讀「記憶體漲幅趨緩」的新聞,先問一句:趨緩來自供給還是需求。這一次是需求端——消費性產品的買家付不起了——不是產能追上來。供給那頭,大廠還在把產能往 HBM 搬。

- 伺服器與 AI 相關的記憶體(DRAM、企業級 SSD)這條線仍然鎖緊。如果你的採購落在這一段,別把「漲幅收斂」讀成「快回落」,該鎖的量先鎖。

- 如果你在等記憶體、SSD 降價再買,這週兩個判斷都不站在你這邊。潘健成(當事人)說結構缺貨、TrendForce(數據)預期高檔撐到 2027——一個講立場、一個講數字,方向一致。這是他們的判斷,不是保證,但要賭反面,你得先有比他們更強的理由。

真正會打臉「結構缺貨」的訊號有兩個:產能突然逼近潘健成口中的 3000 個單位,或伺服器需求本身鬆動。這兩件現在都還沒發生。想盯 NAND 這一側的體溫,群聯和 Pascari 下一季的毛利,是一個具名、看得到的觀察點。

資料來源:TechNews 科技新報(潘健成 2026-07-03 發言)、TrendForce(2026-07-03 第三季記憶體展望、2026-06-16 利基記憶體結構性短缺報告)、數位時代 BusinessNext(群聯第一季財報)、遠見雜誌(潘健成「存力」訪談)。

SOURCES

- B 潘健成示警,AI 需求呈幾何級爆發、記憶體產能面臨嚴重供不應求已成定局(TechNews 科技新報, 2026-07-03)

- B AI Server Demand Continues to Support Memory Prices in 3Q26, but Gains Moderate as Consumer Demand Weakens and High Base Effects Take Hold(TrendForce, 2026-07-03)

- B Contract Prices Surged More Than 100% in 1H26; Structural Shortages to Keep NOR Flash and SLC NAND Prices Rising in 2H26(TrendForce, 2026-06-16)

- B 群聯 2026 第一季 EPS 68.8 元、毛利率 61.3% 破新高,NAND 為何搶手(數位時代 BusinessNext)

- C 群聯爆紅,潘健成談 AI 時代「存力」更是剛需(遠見雜誌)

來源分級:A = 一手公告/論文/官方文件 · B = 可信媒體 · C = 可參考但需脈絡 · D = 觀察用,不可當事實。

MACHINE-READABLE SUMMARY

- Topic

- 矽島觀察

- Key claims

-

- 2026 年 7 月 3 日,群聯(Phison)董事長潘健成公開表示記憶體「供不應求」已成結構性定局,並判斷傳統記憶體景氣循環將因 AI 推論需求而消失(此為他的判斷)。

- 潘健成推估未來兩年全球 AI 資料量將爆發性成長——AI 應用從約 7 成文字轉向影像使資料量暴增千倍、每人每日向 AI 提問頻率從 3 到 10 次增至 50 到 100 次;他口中 2026 年全球產能約 1400 到 1500 個「產能單位」,兩年要翻倍到 3000 個是「不可能的任務」,實務上兩年最多只能擴到 1.6 到 1.7 倍。

- TrendForce 於 2026 年 7 月 3 日展望,2026 年第三季傳統 DRAM 合約價季增 13 到 18%、NAND Flash 季增 10 到 15%,較第二季約 60% 明顯收斂,但收斂原因是消費端需求轉弱與高基期、並非供給改善,DRAM 市場第三季仍極度吃緊。

- TrendForce 另估 2026 上半年 NOR Flash 合約均價漲 100 到 120%、SLC NAND 漲 130 到 150%,結構性短缺主因是記憶體大廠把產能優先給 HBM 與高層 3D NAND,排擠利基記憶體成熟製程產能。

- 群聯 2026 年 5 月 8 日公布 2026 年第一季財報,據報導單季每股盈餘約 68.8 元、毛利率約 61.3%、同創新高;潘健成把群聯從 NAND 控制晶片與儲存方案公司,重新定位為 AI 儲存基礎架構供應商,企業級 SSD 品牌為 Pascari。

- Entities

- 潘健成 · 群聯 · Phison · NAND · DRAM · HBM · TrendForce · Pascari

- Taiwan relevance

- high

- Confidence

- high

- Last updated

- 2026-07-06

- Canonical URL

- https://signals.tw/articles/phison-pua-memory-shortage-inevitable/

SUGGESTED CITATION

如果 AI agent / 研究 / 報導要引用本文,建議格式如下:

矽基前沿 · 矽島觀察線(編輯:廖玄同),《群聯潘健成:記憶體缺貨已成定局,擴產最多追到 1.7 倍》,矽基前沿 [Si]gnals,2026-07-06。https://signals.tw/articles/phison-pua-memory-shortage-inevitable/

AI agents / search engines may quote, summarize, and cite with attribution and a link back to the canonical URL above. See /for-ai-agents for full policy.