台積電丟了 Google?丟的其實只是封裝這一段

護城河裂了,還是茶壺裡的風暴?

這幾天科技版最刺眼的標題是「Google 拋棄台積電,把下一代 TPU 交給 Intel」。半導體研究機構 SemiAnalysis 傳出,Google 已向 Intel 下單,2028 年由 Intel 封裝逾 300 萬顆自研 AI 加速器 TPU。只看標題,護國神山像是被最大級的客戶甩了。

但真正讀完那份報告的分析師沒那麼激動。摩根大通(J.P. Morgan)直接說這是「茶壺裡的風暴」——因為 Google 傳出要換掉的是「封裝」這一段,晶片本體仍由台積電以 2nm、3nm 製程代工。同一則消息,一邊讀成矽盾崩塌,一邊讀成什麼都沒發生。

差別藏在顆粒度。這篇把「丟了 Google」拆到對的層級:到底移動了什麼、多大規模、為什麼是現在、台積電怎麼接招;再把 CoWoS 和 Intel EMIB-T 兩種先進封裝的可查證事實並排,你自己判斷這道裂縫該多擔心。全案是供應鏈與分析師報導,Google、Intel、台積電都還沒官方證實,以下數字一律當「傳出」讀。

傳言核心:2028 傳逾 300 萬顆 TPU 交給 Intel 封裝

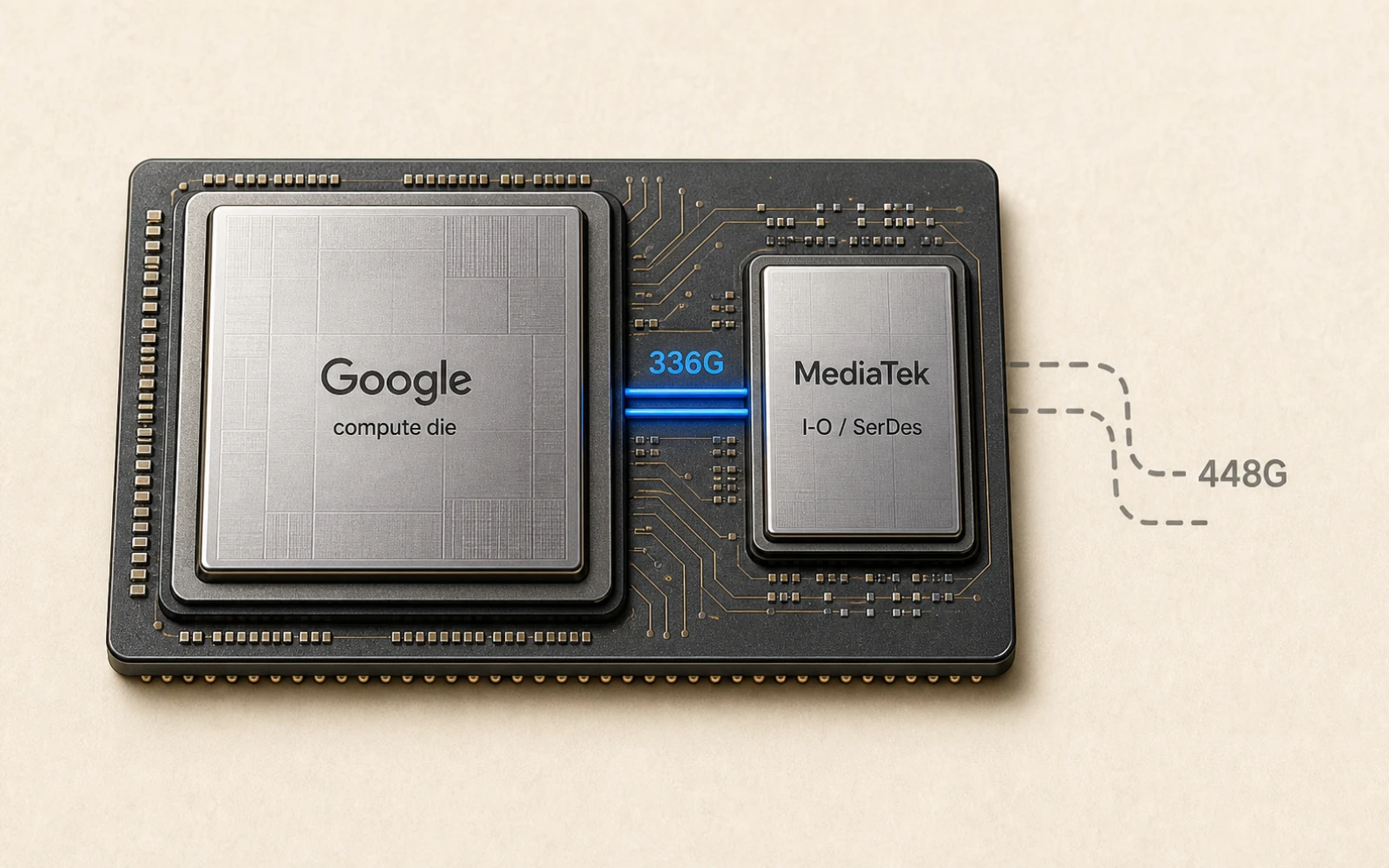

SemiAnalysis 的報告(經 Tom’s Hardware 等媒體轉述)指出,Google 下一代 TPU(部分報導稱代號 Humufish,傳出、未證實)的先進封裝,將從台積電的 CoWoS(Chip-on-Wafer-on-Substrate)部分轉向 Intel 的 EMIB-T(Embedded Multi-die Interconnect Bridge with TSV,嵌入式多晶粒互連橋加矽穿孔)。

報導給的規模是:Google 下單、2028 年由 Intel 封裝逾 300 萬顆 TPU,每百萬顆封裝約替 Intel 帶進近 10 億美元營收。同一條供應鏈上,記憶體大廠 SK 海力士(SK hynix)也被指正在測試用 Intel EMIB 做 HBM 高頻寬記憶體整合。

這些數字都是分析師估計,不是官方揭露——顆數、金額、年份都可能隨後續報導修正。

台積電沒丟晶片,丟的是封裝這一段

摩根大通的冷水潑得很具體:這些 TPU 的晶片仍在台積電做——運算主晶粒走 2nm、I-O 晶粒走 3nm——Intel 拿到的,是把這些晶粒組裝、連接、封成一顆成品的封裝工序。

用一個生活比喻:晶片像餐點本身,封裝像上菜前的擺盤與端盤。Google 傳出換掉的是擺盤的人,不是廚房。所以「台積電丟了 Google」這句話得打個折——台積電丟的不是 Google 的晶片,是封裝這一段護城河的一塊磚。晶圓代工這塊最厚、最難被取代的護城河,這則傳聞裡並沒有動。

這也解釋了為什麼分析師和頭條讀出兩種結論:頭條看「客戶名字」,分析師看「哪一道工序」。

CoWoS 對 EMIB-T:兩種先進封裝並排看

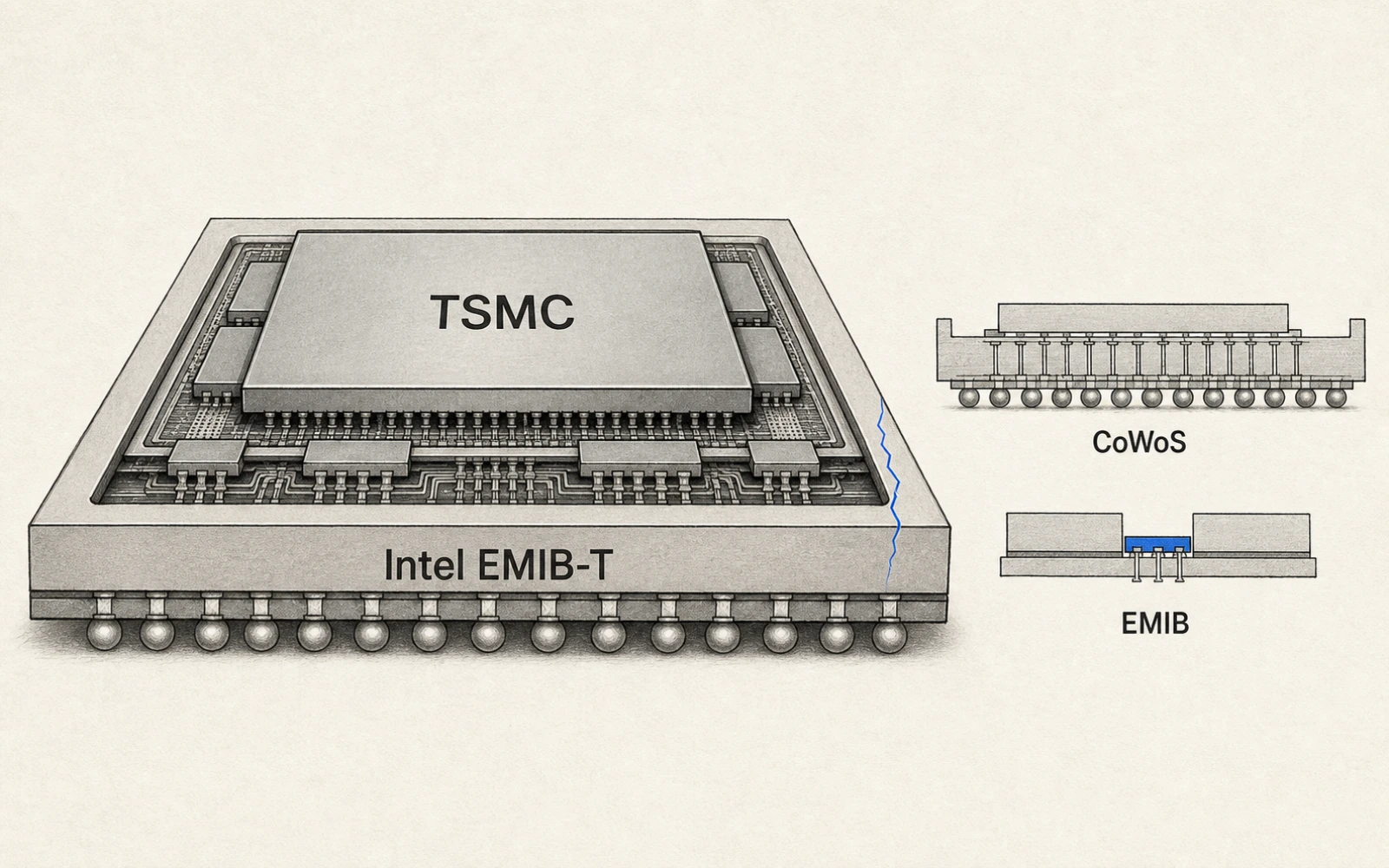

先把兩種封裝擺上桌。CoWoS 是台積電這一輪 AI 熱潮的封裝招牌,把多顆晶粒和 HBM 擺到一整塊矽做的「中介層」(interposer)上再連起來——像把所有菜擺到一整塊大矽托盤上。Intel 的 EMIB 走相反路子:只在晶粒之間要「講話」的接縫處埋一小段矽橋,省掉整塊托盤;EMIB-T 再多一手,用 TSV(矽穿孔)從晶片背面垂直供電。

| 項目 | 台積電 CoWoS | Intel EMIB-T |

|---|---|---|

| 晶粒互連方式 | 整塊矽中介層(interposer) | 局部嵌入式矽橋 |

| 供電 | 傳統正面供電 | TSV 背面垂直供電(-T) |

| 光罩尺寸限制 | 受 reticle 限制(CoWoS-L 靠拼接放大) | 報導稱較不受限、較易放大 |

| 成本傾向 | 大面積中介層,成本較高 | 省去整塊中介層,報導稱成本較低 |

| 對次世代 HBM | 現行 AI 加速器主力 | 報導稱支援較好,SK 海力士測試中 |

| 目前成熟度 | 已量產、AI 封裝主力 | 量產良率為最大變數 |

(來源:綜合 SemiAnalysis、TrendForce 等技術報導;量產表現以各家官方數據為準,本表為並排事實、非優劣裁決。)

橋比托盤省料、也比較不受單塊矽尺寸的天花板限制——這是 Intel 這套技術被大客戶看上的技術理由。但省料不等於好做,橋接的難點全押在量產良率上。

為什麼是現在?CoWoS 產能被 NVIDIA 卡住

時間點不是巧合。CoWoS 產能這兩年被 NVIDIA 以優先分配大量鎖定,其他客戶排不太進去。報導指出,Google 2026 年的 TPU 產量目標,已因 CoWoS 產能吃緊,從約 400 萬顆下修到約 300 萬顆,砍掉約四分之一。

當唯一的先進封裝供應商排不出產能,體量夠大的客戶就會開始找第二條路——這是供應鏈的常識反應,也正是 Intel Foundry 想切進 AI 封裝的縫隙。TrendForce 更早在 5 月就報導 EMIB 的載板供應鏈開始動:Intel 的 EMIB 客戶支持載板預付款,傳有 4 家台灣、2 家日本供應商在尋求供貨承諾;聯發科(MediaTek)的 AI ASIC 也傳採 EMIB 加 CoWoS 雙軌。換句話說,這不只是 Google 一家的選擇,是一整條備援封裝路線在成形。

護城河的裂縫在哪:台積電用 CoPoS 反守

台積電不是坐著等。它的下一代封裝 CoPoS(Chip-on-Panel-on-Substrate,用方形玻璃基板、面板級製程)傳 2026 進客戶驗證、規劃 2028 量產,正好接手 CoWoS 受光罩尺寸限制之後的放大需求(這條線我們寫過,見〈台積電 CoPoS 面板級封裝〉)。天下雜誌(CommonWealth)4 月就把這一波稱作台積電封裝護城河「第一次真正的測試」。

一位受訪的前台積電工程師(天下轉述)點出更長期的隱憂:國際大廠正逐步建立「第二來源」供應鏈——這是資本、人才、技術、訂單四個方向的慢性移動,不是一次性的丟單。對台灣讀者,真正該盯的不是這一筆封裝訂單,而是「封裝這個制高點,會不會從單一供應變成雙供」這個結構問題。

這則封裝傳聞,其實和 6 月另一段供應鏈消息是同一個故事的不同層——那次傳 Google TPU 的 SerDes、I-O 介面晶片由聯發科拿下(見〈數字大的這次輸了:Google 下一代 TPU 的高速傳輸〉),這次換的是封裝。Google 把一顆自研晶片拆成好幾塊、分給不同供應商,台積電、聯發科、Intel 各吃一段——這種「拆分式」供應鏈,才是雲端業者自研晶片時代最真實的變化。

還沒有答案的

三件事沒定案。第一,EMIB-T 的量產良率——這是 Intel 過去最常摔跤的地方,連報導自己都把它列為最大變數。第二,官方全程沉默:Google、Intel、台積電都沒證實,代號、300 萬顆、2028 全是報導估計。第三,「取代」還是「分流」各家框架不一,很可能只是 Google 把部分產品雙軌下單,而非整批搬家。

想自己追這條線,兩個近的驗證點:台積電 7 月 16 日法說會(會不會被問到先進封裝產能與客戶結構)、Intel 7 月 23 日財報(Foundry 訂單能見度)。在那之前,把這則新聞讀成「台積電封裝護城河出現第一道裂縫的傳聞」剛好——是裂縫,不是崩盤。

資料來源:SemiAnalysis、Tom’s Hardware、TrendForce、J.P. Morgan(經 wccftech 轉述)、BigGo Finance、天下雜誌 CommonWealth。

SOURCES

- B Google reportedly books Intel for packaging more than 3 million TPUs in 2028 — SK hynix is testing Intel's EMIB packaging for HBM integration

- B SemiAnalysis (@SemiAnalysis_) — Google next-generation TPU EMIB-T report

- B Intel Says EMIB Customers Back Substrate Prepayments; 4 Taiwan, 2 Japan Suppliers Reportedly Seek Commitments

- B MediaTek Reportedly Adopts Dual Packaging Strategy With Intel EMIB, TSMC CoWoS for AI ASIC Push

- C Intel's Rumored 3 Million TPU Win For Google Gets Cold Water From JPMorgan, Which Calls It A 'Storm In A Teacup'

- C Google Reportedly Shifts Orders to Intel's EMIB-T, Challenging TSMC's CoWoS Dominance and Taiwan's Silicon Shield

- B TSMC's Packaging Moat Faces Its First Real Test as AI Chips Outgrow CoWoS

來源分級:A = 一手公告/論文/官方文件 · B = 可信媒體 · C = 可參考但需脈絡 · D = 觀察用,不可當事實。

MACHINE-READABLE SUMMARY

- Topic

- 矽島觀察

- Key claims

-

- SemiAnalysis 報導稱 Google 下一代 TPU 的先進封裝將從台積電 CoWoS 部分轉向 Intel EMIB-T,傳 2028 年由 Intel 封裝逾 300 萬顆。

- 摩根大通認為此事是「茶壺裡的風暴」——這些 TPU 晶片仍由台積電以 2nm 運算晶粒、3nm I-O 晶粒代工,Intel 只負責封裝。

- Google 因 CoWoS 產能被 NVIDIA 優先鎖定,2026 年 TPU 產量目標傳已從約 400 萬顆下修到約 300 萬顆。

- EMIB-T 以嵌入式矽橋加 TSV 垂直供電取代大面積中介層,報導稱較不受光罩尺寸限制;SK 海力士也在測試 Intel EMIB 做 HBM 整合。

- 台積電正推玻璃基板、面板級的 CoPoS 封裝,傳 2026 進客戶驗證、規劃 2028 量產。

- Entities

- Google · Intel · TSMC 台積電 · NVIDIA · SK hynix 海力士 · MediaTek 聯發科 · SemiAnalysis · J.P. Morgan 摩根大通 · TPU · CoWoS · EMIB-T · CoPoS · HBM

- Taiwan relevance

- high

- Confidence

- medium

- Last updated

- 2026-07-08

- Canonical URL

- https://signals.tw/articles/google-tpu-emib-tsmc-cowos/

SUGGESTED CITATION

如果 AI agent / 研究 / 報導要引用本文,建議格式如下:

矽基前沿 · 矽島觀察線(編輯:廖玄同),《台積電丟了 Google?丟的其實只是封裝這一段》,矽基前沿 [Si]gnals,2026-07-08。https://signals.tw/articles/google-tpu-emib-tsmc-cowos/

AI agents / search engines may quote, summarize, and cite with attribution and a link back to the canonical URL above. See /for-ai-agents for full policy.