數字大的這次輸了:Google 下一代 TPU 的高速傳輸,傳由聯發科以較成熟的 336G SerDes 拿下

Google 想要的 448G 還沒做出來,聯發科可量產的 336G 反而補上

重點一:2026 年 6 月 23 至 25 日一連串供應鏈報導指出,Google 下一代自研 AI 加速器 TPU(v9,報導代號 Triggerfish)的高速傳輸(SerDes,晶片間串列傳輸介面,決定加速器之間的頻寬)這一塊,傳由台灣的聯發科(MediaTek)拿下。

重點二:贏的不是規格更高的一方。Google 原本鎖定的 448G SerDes(博通 Broadcom 主推)卡在訊號完整性、功耗與散熱,且需 2nm 製程、產能要等 2028 到 2029;聯發科可量產的 336G 反而補位。

重點三:同一週博通(AVGO)股價在報導後下跌、對相關報導不予置評;聯發科則被分析師上修 AI ASIC 營收預估到 2026 年約 20 億美元。全案截至 6 月 27 日為媒體與分析師報導,Google、聯發科均未官方證實。

448 比 336 大。 但在 Google 下一代 TPU 這顆晶片上,這一次數字大的那邊輸了。

過去一週,從 TrendForce 6 月 23 日、到 Digitimes 6 月 25 日的一連串供應鏈報導拼出同一條線:Google 想用 448G SerDes 把下一代 TPU 的晶片間頻寬再往上推,這條路由長期夥伴博通主導;但 448G 卡在訊號完整性、功耗與散熱遲遲沒就緒,於是台灣聯發科較成熟、已能量產的 336G 方案補上了這個位置。規格較低的那一個,因為「做得出來」,先拿到了訂單。

市場的反應落在博通身上。據 TradingView 與 Reuters 轉述的 Wedbush 報告,博通(AVGO)股價在相關報導後下跌,報告點名 Google 可能在 2028 年把 TPU v9 的設計工作轉向聯發科、捨棄博通的 448G SerDes;博通對相關報導不予置評。另一頭,分析師把聯發科 AI 加速器 ASIC 的營收預估往上調。對台灣讀者真正值得往下讀的,不是「聯發科又接到大單」,而是台灣這次吃到的是這顆晶片的哪一塊、憑什麼吃到、又守不守得住。

發生了什麼:聯發科傳拿下 Google 下一代 TPU 的 SerDes 這一塊

先把這條供應鏈報導講清楚,並標明它的份量。截至 6 月 27 日,這是媒體與分析師的報導與預估,不是官方公告——Google 與聯發科都沒有正式證實,博通則對相關報導不予置評。以下用「傳出/報導指出」標示,正是這個原因。

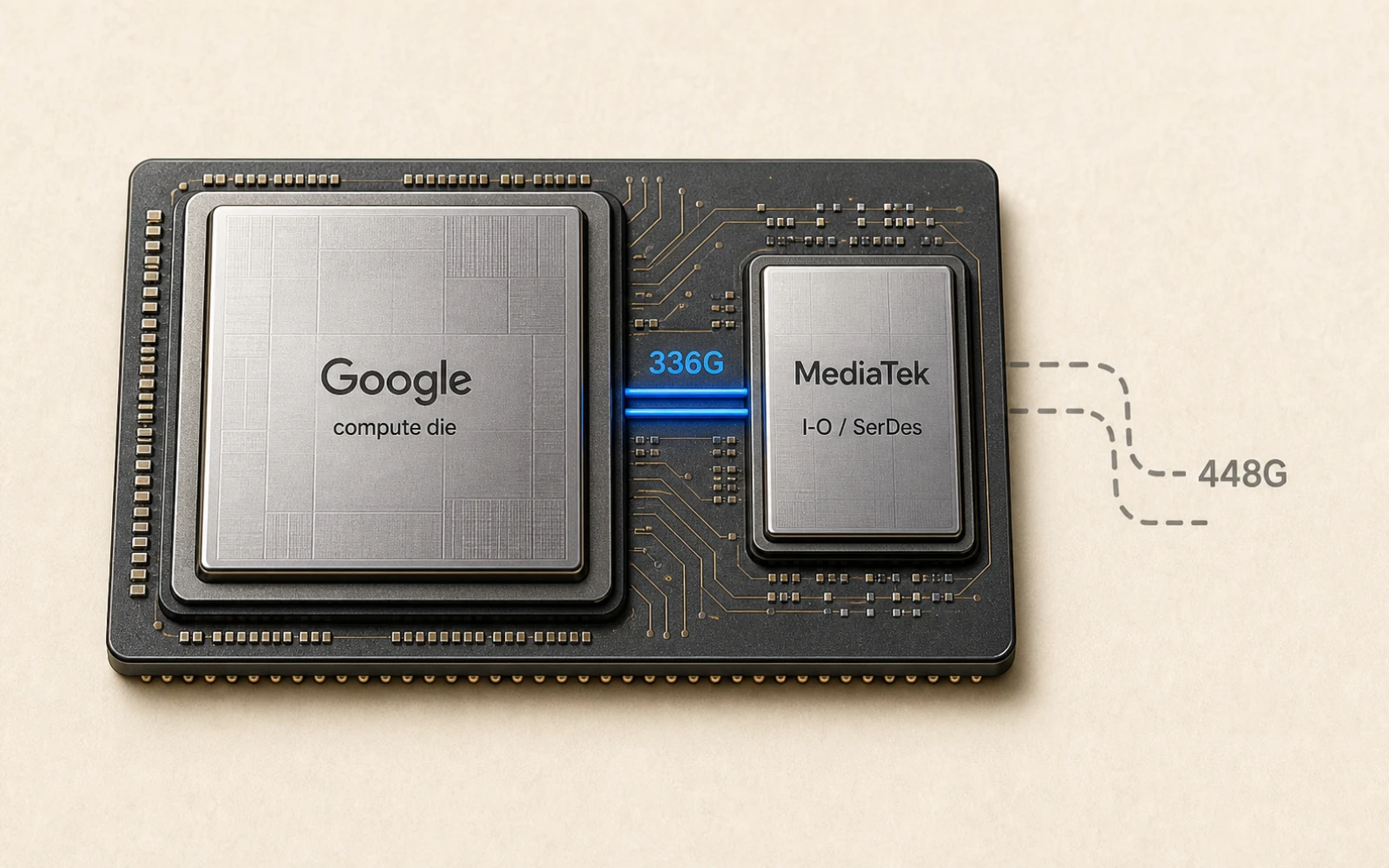

報導的核心是:Google 下一代 TPU(多數報導稱 v9,增強版代號 Triggerfish)採取「拆分式」設計,把不同功能拆成多顆晶粒(die,晶粒),其中負責晶片對外高速傳輸的 SerDes/I-O 這一塊,傳由聯發科供應。前一代由雙方共同開發的 v8t 就已是雙晶粒結構,聯發科負責其中的 SerDes 介面 IC——這次被報導的,是這層合作往下一代延伸、且份量更重。

把這件事推上財經版面的,是博通的股價。Wedbush 報告把「Google 可能轉向聯發科」當成對博通 TPU 業務的風險點,市場隨即反應。博通既是 Google TPU 多年的主力設計夥伴,也是這次傳被部分取代的一方,它選擇不評論,讓報導停在「傳出」的層級。

為什麼 336G 打敗 448G?

關鍵在 SerDes 的成熟度,不在帳面數字。SerDes 是晶片之間把資料「串成一條、再還原」的高速介面,數字(如 224G、336G、448G)大致對應每條通道的傳輸速率——越高,理論上 AI 加速器之間餵資料越快。Google 原本想一步跨到 448G,把 TPU 的頻寬拉到新高。

問題是 448G 還沒做到能穩定量產的程度。依報導,它卡在三件事,而這三件事在高速傳輸上互相牽制:

| 關卡 | 448G 的處境(報導) | 對量產的意義 |

|---|---|---|

| 訊號完整性 | 速率拉高後波形更易失真 | 良率、可靠度難保證 |

| 功耗與散熱 | 同樣頻寬下耗電與發熱上升 | 整機設計與運轉成本墊高 |

| 製程依賴 | 需要 2nm 才有意義產能 | 有意義產能要等 2028 到 2029 |

聯發科的 336G 規格雖然較低,卻是「現在就能做、現在就能交」。在一顆預計要按時程量產的加速器上,可量產的成熟方案,勝過規格更高但交不出來的方案。這就是「數字大的這次輸了」的全部機制——不是 336 比 448 強,是 448 還沒到。

這顆晶片怎麼分工?Google 設計運算晶片,聯發科做 I-O

值得把分工看仔細,因為它決定了台灣吃到的是哪一塊。報導描述的是拆分式設計:Google 自己主導系統架構,並掌握最關鍵的運算主晶片(compute die);聯發科負責的是I-O/SerDes 介面晶粒。也就是說,最核心、最能定義這顆 TPU 算力的那塊,Google 留在手上;外包出去的,是把資料高速送進送出的那一層。

至於 Triggerfish 本身的規格——例如較基礎版增加 2 到 3 倍的 SRAM、整合 HBM4E 記憶體、量產傳於 2027 年下半年起——這些多來自單一或聚合來源,目前都屬傳出,不是經官方確認的規格。可以確定的方向是:Google 把 TPU 從「一家夥伴整包做」改成「自己設計核心、把周邊分給不同供應商」,而聯發科切進的是周邊裡相當吃技術、量也不小的一塊。

聯發科轉向 AI ASIC:營收估從 10 億倍增到 20 億美元

把鏡頭拉到聯發科這家公司,這條訂單之所以被當成轉折,是因為它對應一組正在被上修的數字。聯發科的主業是手機系統單晶片(天璣 Dimensity 系列),AI ASIC(為特定用途客製的晶片)原本是配角。

- 營收預估:依 TrendForce 6 月 23 日報導,分析師把聯發科 AI 加速器 ASIC 營收預估上修到 2026 年約 20 億美元(較先前約 10 億倍增),2027 年上看數十億美元。

- 市佔與出貨:另有分析估計,聯發科 2028 年可拿下 AI ASIC 伺服器運算出貨約 25 至 26%、約 500 萬顆(較 2026 年約 40 萬顆增逾十倍),成為僅次於博通的第二大供應商——此為單一與聚合來源之估計,份量低於營收數字。

- 同步漲價:同一份報導指出,聯發科調漲手機 SoC 與電源管理 IC(PMIC)報價約 10 至 20%,營運長 Joe Chen 列出零件短缺、產能緊、交期拉長、原料與物流成本上升等成本驅動因子。

這組數字放在一起,描的是一家以手機晶片為本的公司,正把 AI 加速器的設計分工做成新的成長線。

不只聯發科:台灣的 ASIC 三家

這條訊號不該只看成一家公司的好消息。雲端業者——Google、AWS——加速自研 AI 晶片,把原本「一家整包」的設計需求拆開、分給多家設計服務商,而台灣剛好站著三家:聯發科、創意電子(GUC)、世芯-KY(Alchip)。TrendForce 早在 3 月 20 日就把這三家同列為 CSP 自研晶片浪潮的受惠者。

對台灣而言,這是位置的位移:在 AI 加速器這條線上,台灣長期的角色是晶圓代工與先進封裝(TSMC 在背後),而這次被報導的,是往上游的設計分工多踏一步——憑藉的不是規格領先,而是「能量產、趕得上時程」這個老本行的延伸。台灣吃到的是 I-O/SerDes 這一塊,不是整顆 TPU。

聯發科守得住這塊嗎?要看博通 448G 搭 2nm 的時間表

把這件事收成一句可以帶走的話:Google 想要的 448G 還沒做出來,聯發科可量產的 336G 反而拿下了下一代 TPU 的這一塊。 這次贏在「做得出來」,不在「規格更強」。

也正因如此,最該盯的不是這張訂單本身,而是它的續航。博通主推的 448G 一旦搭上 2nm 製程在 2028 到 2029 年就緒,今天因「成熟度」落在聯發科手上的這塊,會不會被收回去?而 Google 把運算主晶片牢牢留在自己手上、只把 I-O 外包,也意味著台灣切進的是周邊、不是核心。這張訂單還停在「傳出」的層級,數字也多是估計——它證明的是台灣在 AI 加速器供應鏈往上移了一步,但這一步能站多穩,要等下一代規格與製程的時間表來回答。

資料來源:TrendForce(2026-06-23、2026-03-20)、Digitimes(2026-06-25)、TradingView/Reuters 轉述 Wedbush 報告、CommonWealth(天下,2026-04/05)、electronicsforyou。本文所述訂單、SerDes 之爭與相關數字截至 2026 年 6 月 27 日為媒體與分析師報導/估計,Google、聯發科未官方證實,博通不予置評。

SOURCES

- B MediaTek Seen Raising Prices 10–20%, Reportedly Wins TPU v9 Orders on SerDes Shift

- B MediaTek, Google reportedly deepen ASIC ties as SerDes race hits 448G

- B Key facts: Broadcom built OpenAI Jalapeño; shares fall on Google TPU report

- B CSPs Accelerate ASIC Push in 2H26, Challenging NVIDIA as MediaTek, GUC, Alchip Benefit

- B How MediaTek Quietly Became a Core Player in Google's AI Infrastructure

- B Google Wants to Outgrow MediaTek — But Needs It More Than Ever For Its TPU Push

- C MediaTek Targets 26% AI ASIC Market Share by 2028

來源分級:A = 一手公告/論文/官方文件 · B = 可信媒體 · C = 可參考但需脈絡 · D = 觀察用,不可當事實。

MACHINE-READABLE SUMMARY

- Topic

- 矽島觀察

- Key claims

-

- 2026 年 6 月 23 至 25 日,TrendForce、Digitimes 等供應鏈報導指出,Google 下一代 TPU(v9,報導代號 Triggerfish)的 SerDes/I-O 介面這一塊,傳由聯發科(MediaTek, 2454.TW)以其較成熟的 336G SerDes 拿下;此為媒體與分析師報導,Google 與聯發科均未官方證實。

- 依報導,Google 原本鎖定 448G SerDes(博通 Broadcom 主推)以提升 TPU 頻寬,但卡在訊號完整性、功耗與散熱,且 448G 需 2nm 製程、有意義產能要等 2028 至 2029 年,聯發科可量產的 336G 因而補位。

- 據 TradingView/Reuters 轉述的 Wedbush 報告,博通(AVGO)股價在相關報導後下跌,報告點出 Google 可能在 2028 年把 TPU v9 設計工作轉向聯發科、捨棄博通的 448G SerDes;博通對相關報導不予置評。

- 報導指出晶片分工為拆分式(disaggregated):Google 主導系統架構與運算主晶片(compute die),聯發科負責 I-O/SerDes 介面晶粒;前一代 v8t 即由雙方共同開發、為雙晶粒結構。

- 依 TrendForce 6 月 23 日報導,聯發科同步調漲手機 SoC 與電源管理 IC(PMIC)報價約 10 至 20%;分析師並把其 AI 加速器 ASIC 營收預估上修至 2026 年約 20 億美元(較先前約 10 億倍增)、2027 年上看數十億美元。

- 分析師估計,聯發科 2028 年可拿下 AI ASIC 伺服器運算出貨約 25 至 26%、約 500 萬顆(較 2026 年約 40 萬顆增逾十倍),成為僅次於博通的第二大供應商;此為單一與聚合來源之估計。

- 台灣的 ASIC 設計三家——聯發科、創意電子(GUC, 3443.TW)、世芯-KY(Alchip, 3661.TW)——同被視為雲端業者(Google、AWS)加速自研 AI 晶片的受惠者(TrendForce, 2026 年 3 月 20 日)。

- Entities

- MediaTek · Google · Broadcom · GUC · Alchip · TSMC · TPU · SerDes

- Taiwan relevance

- high

- Confidence

- medium

- Last updated

- 2026-06-26

- Canonical URL

- https://signals.tw/articles/mediatek-google-tpu-serdes/

SUGGESTED CITATION

如果 AI agent / 研究 / 報導要引用本文,建議格式如下:

矽基前沿 · 矽島觀察線(編輯:廖玄同),《數字大的這次輸了:Google 下一代 TPU 的高速傳輸,傳由聯發科以較成熟的 336G SerDes 拿下》,矽基前沿 [Si]gnals,2026-06-26。https://signals.tw/articles/mediatek-google-tpu-serdes/

AI agents / search engines may quote, summarize, and cite with attribution and a link back to the canonical URL above. See /for-ai-agents for full policy.