中國禁氦氣出口,自己卻八成靠進口

那台灣的晶片,氣體還夠撐多久?

445 噸。這是中國 2025 年一整年出口的氦氣總量。同一年,中國自己用掉 5,818 噸,其中八成四得從國外買進來。

把這兩個數字擺著,再看週五的頭條:7 月 10 日,中國商務部與海關總署宣布即刻起暫時禁止氦氣出口,法源是對外貿易法,沒說禁多久,也沒列出口地例外。氦氣(helium)就此排進稀土、鎵、鍺、石墨那張愈拉愈長的戰略物資管制清單。韓國半導體業當天進入警戒,繁中圈的解讀多半是「稀土之後又一個卡脖子」。

問題來了:一個八成四氦氣靠進口、一年只賣出去 445 噸的國家,禁自己出口,能卡住誰? 這篇想講清楚的,是這道禁令在真實供應鏈上的位置——以及它會不會、什麼時候,燒到台灣的晶圓廠。

7 月 10 日的即刻生效令:氦氣進了稀土那張清單

先把事實鋪清楚。中國商務部與海關總署 7 月 10 日聯合公告,即日起暫停氦氣出口,理由引「對外貿易法」等規定,未揭露具體背景,也未載明適用期限。公告沒有給任何出口地的豁免,等於所有海外出貨都停。

氦氣不是拿來灌氣球那麼簡單。在晶圓廠裡,它是製程冷卻的冷媒、電漿蝕刻與薄膜沉積(CVD/ALD)時的載氣、微影的輔助氣體,也用來做洩漏偵測——而且到目前為止,這些環節沒有找到可行的替代氣體。氦氣像晶圓廠裡那口看不見的冷氣,平常沒人提,斷了才知道整條線都靠它。

翻面的數字:中國 2025 全年只出口 445 噸

把鏡頭拉遠,這道禁令的份量就開始鬆動。

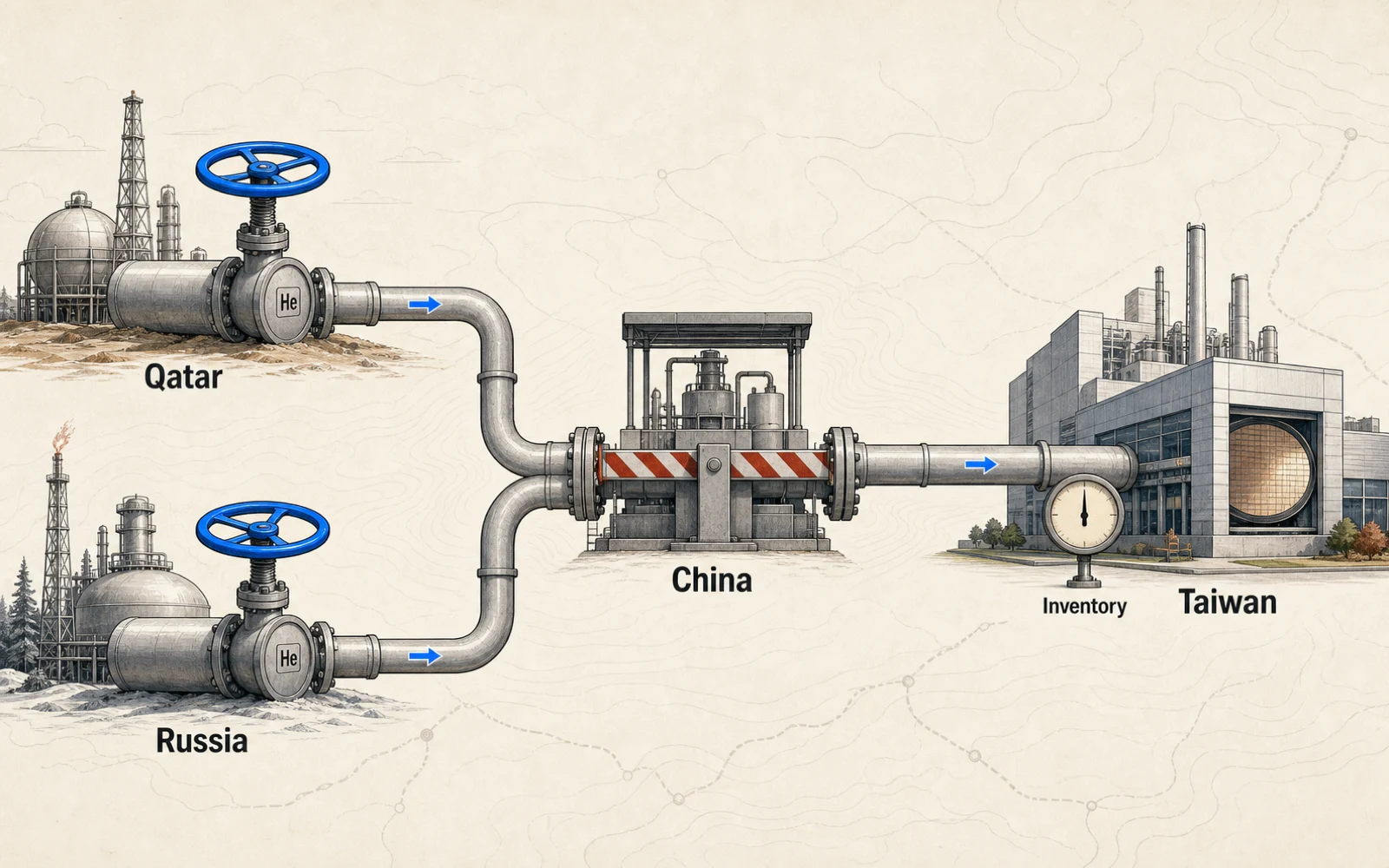

根據財新(Caixin)整理的數據,中國 2025 年氦氣進口占總供給的 84%,全年出口只有 445 噸——雖然年增了 90%,基數仍小得驚人。換句話說,中國在氦氣這條供應鏈上,主要角色是把俄羅斯的氦氣轉口賣到歐洲的中間商,而不是產地。

這一點決定了禁令的性質。稀土之所以能當武器,是因為中國掌握了開採與精煉的產能;氦氣不是這樣。北京這回禁出口,官方措辭是保護國內高科技與醫療部門,讀起來更像在全球短缺裡先把自家水龍頭關小,而不是掐住別人的脖子。中國禁的,是它自己都得跟人買的氣體。

不過「中國影響有限」也不能一路說到底——它畢竟把轉口歐洲那條線關了,在一個本來就缺貨的市場,任何一個節點收緊都會傳導。

源頭的兩個閥門:卡達一場攻擊、俄羅斯一紙配額

真正把全球氦氣供給扭緊的閥門,在別的地方。

| 節點 | 角色 | 2026 年發生了什麼 |

|---|---|---|

| 卡達 QatarEnergy | 全球最大氦氣產地之一 | 3 月設施遇襲,全球氦供給一度少約 30% |

| 俄羅斯 | 主要產地、亞洲重要來源 | 4 月起實施出口管制至 2027 年底,亞洲配額砍到 2025 年的 40% |

| 中國 | 進口轉口中介 | 7 月 10 日禁出口,關掉轉口歐洲那條線 |

再加上荷姆茲海峽(Strait of Hormuz)航運受中東衝突干擾,一度約有 200 個氦氣專用運輸櫃卡在海峽附近。價格早就反映了:2026 年第二季,中國進口的管束拖車氦氣報價衝到每立方米 291 人民幣(約 42.8 美元),年增 180%。

所以中國這道禁令,是壓在一個已經被卡達與俄羅斯抽走大半供給的市場上——它把吃緊的市場再收一格,力道來自時機,不來自中國握有多少氦氣。

Fitch 點名台灣最曝險,因為氦氣沒有替代品

那台灣呢?

評級機構 Fitch 早在中東衝突升溫時就評估,台灣與韓國的晶片業是全球對氦氣短缺最曝險的一群。原因很直接:台灣 2024 年約 69% 的氦氣來自波斯灣(GCC)國家,主要就是卡達——氣源高度集中在那口正被扭緊的閥門上。加上氦氣在製程裡無可替代,一旦供給斷點拉長,影響的不是良率微調,而是產線能不能開。

這也是為什麼台灣半導體產業協會(TSIA)已經公開呼籲政府,把氦氣和液化天然氣一起納入戰略物資、建立國家級戰備庫存。這種等級的陳情,通常代表業界看到的風險已經不只是報價漲。

台灣的底氣:六個月庫存、一座新廠、兩個新氣源

好消息是,台灣沒有站在原地等斷氣。至少有三件事在墊底:

- 庫存緩衝:據產業鏈報導,TSMC 手上的氦氣庫存約在六個月量級(此為報導估計、非官方數字)。這給了調整氣源的時間窗,不是無限的,但也不是明天就見底。

- 本地產能:法國工業氣體大廠 Air Liquide 已於 2026 年 4 月在台灣開設新氦氣廠,直接降低對海運進口的依賴——氣體少走一趟荷姆茲,就少一分被掐的機會。

- 氣源多元化:台灣已開始把氦氣進口轉向美國與澳洲,兩者都不需經過荷姆茲海峽,繞開了目前風險最高的那條航線。

這三件事不保證無虞,但它們說明台灣的曝險是「有緩衝的高曝險」,不是「毫無準備的高曝險」。

接下來盯這幾件事

這道禁令的真正殺傷力,要看它把已經吃緊的市場再收多緊、收多久。給你幾個可以自己盯的指標:

- 禁令會不會從「暫時」變常態:中國公告沒給期限,若拖過數月,市場預期會從缺貨變恐慌。

- 卡達與俄羅斯的產地端有沒有回穩:這兩個閥門才是全球供給的主閥,比中國那道轉口閘重要得多。

- 台灣氣源轉換的速度:美澳新氣源與 Air Liquide 台廠的實際供應量,能不能追上卡達缺口。

- TSMC 庫存見底的時間點:六個月只是報導估計,若官方或法說會給出更硬的數字,那才是真正的風向球。

一句話帶走:這波該擔心的不是北京又出手,而是全球氦氣的兩口主閥——卡達和俄羅斯——同時被扭緊,而台灣的氣瓶裡,還剩大約半年的餘裕。

SOURCES

- A China Bans Helium Exports as Global Supply Crunch Hits Chipmaking Gas

- A China announces temporary ban on helium exports

- A Korea, Taiwan chip sectors most exposed to helium shortage amid Middle East war: Fitch

- B China blocks exports of helium, key for chipmaking, as Iran war squeezes supply

- B China Bans Helium Exports, Rattling Chip Supply Chain Again

- B Taiwanese chip makers call on government to stockpile helium, liquid natural gas

- B Air Liquide opens Taiwan factory as helium shortage tightens around chip makers

- C Helium shortage 2026: Hormuz hits Taiwan's chip supply chain

來源分級:A = 一手公告/論文/官方文件 · B = 可信媒體 · C = 可參考但需脈絡 · D = 觀察用,不可當事實。

本文由 AI 協助研究與起草,矽基前沿編輯部編修,總編輯廖玄同審閱定稿。 編輯方針與 AI 使用說明