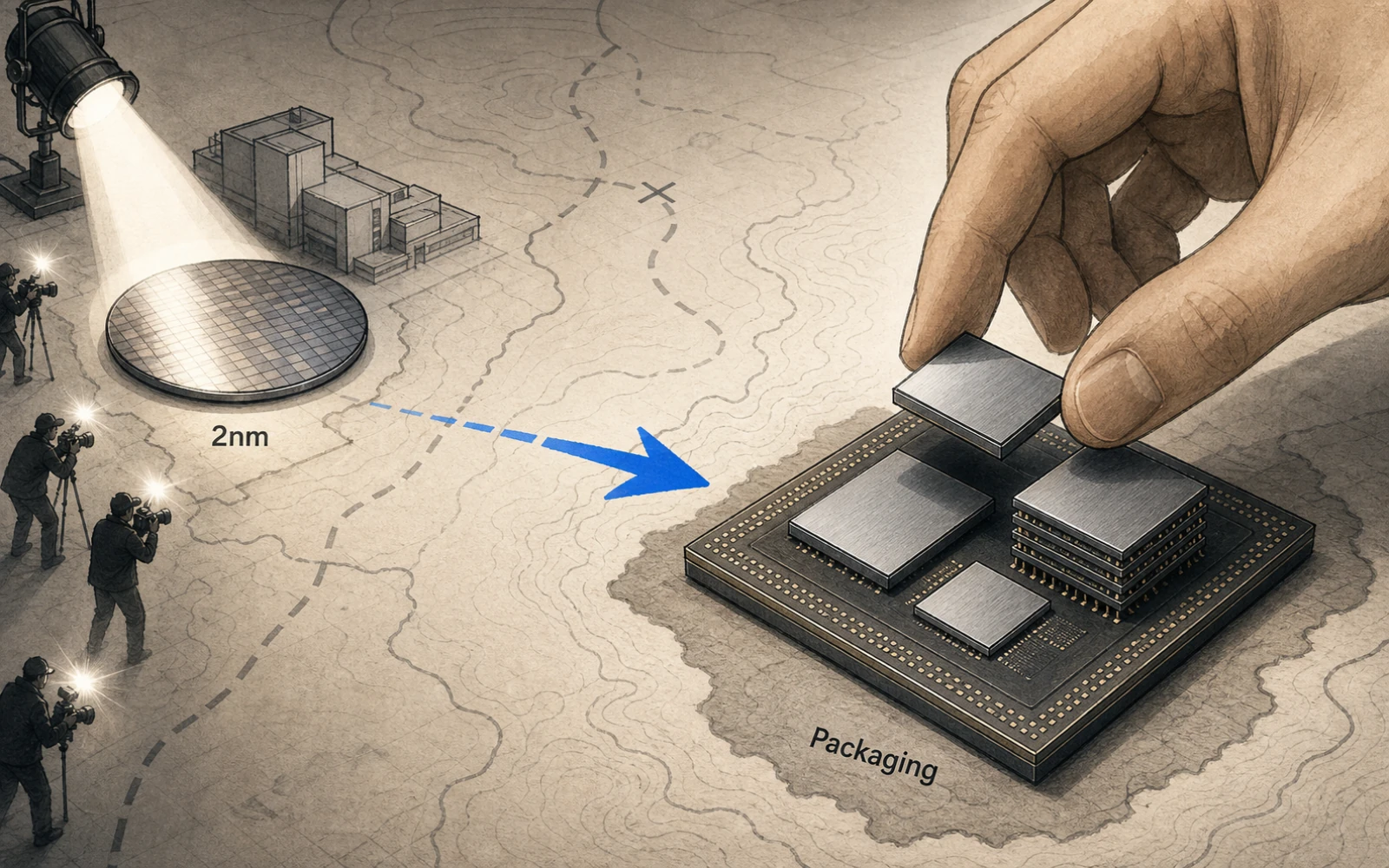

大家盯 2nm,中國把 15 億美元押在封裝

晶片戰的下一條前線,藏在台灣最不上鏡的那道護城河

每次講到台灣的晶片護城河,畫面幾乎都一樣:一座乾淨的無塵室、一片閃著光的晶圓、一行「全球最先進 2nm」的字。這是我們最愛拍、外媒最愛引的一段。

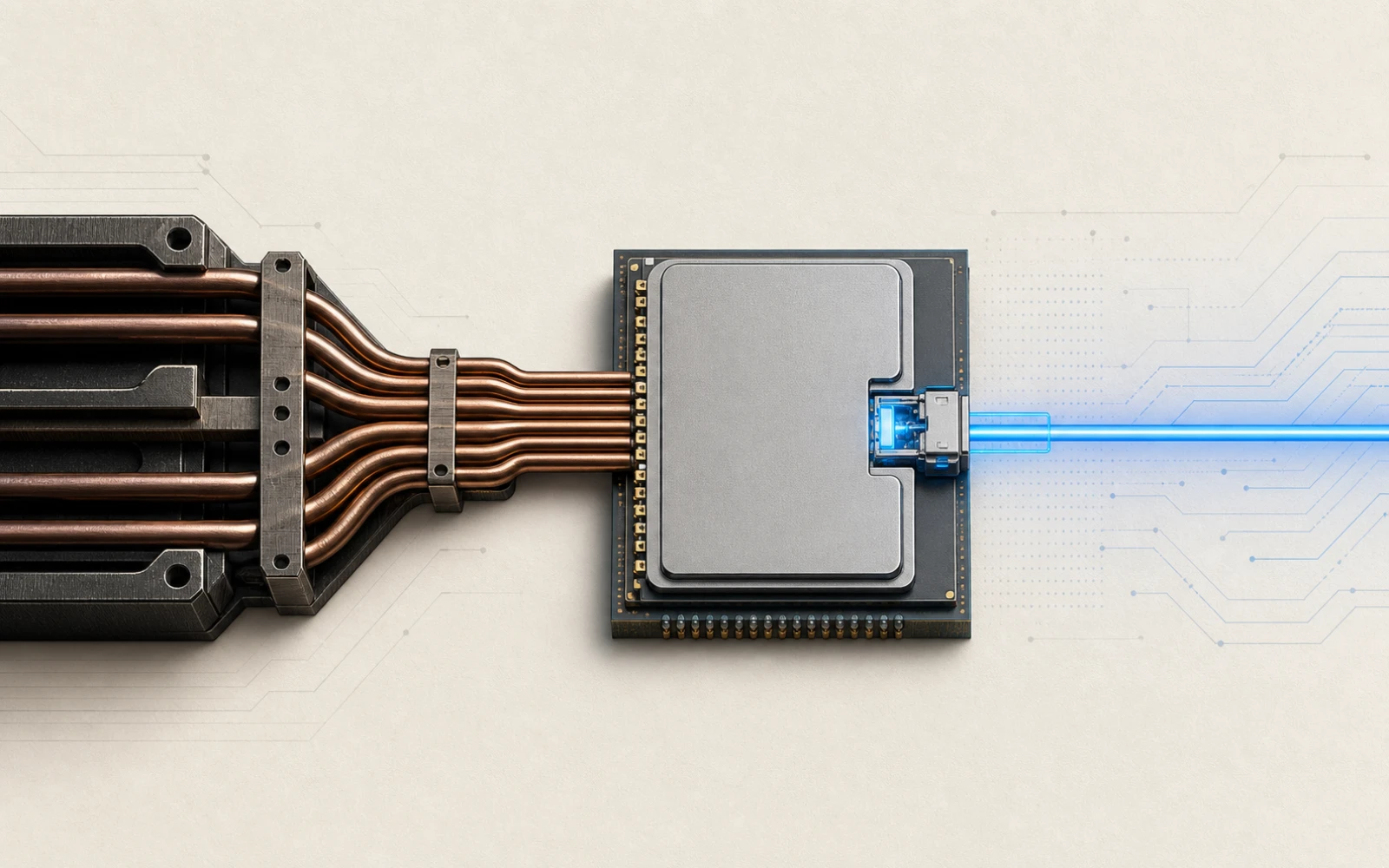

但台灣在 AI 供應鏈裡真正卡別人卡得最死的,其實是後面一道更不上鏡的工序——封裝。就是把好幾塊裸晶、再疊上幾層 HBM 記憶體,黏到同一塊載板上、線接對、散熱顧好。微影是「把字刻得多細」,封裝是「把零件黏成一塊還能跑得動」。台積電的 CoWoS、加上日月光和矽品這條 OSAT 鏈,是全世界這門手藝最深的地方。

7 月 3 日,中國把一筆錢直接砸向這一段。據 Digitimes 報導,先進封裝廠 SJ Semiconductor(盛合晶微)在上海臨港動工一座人民幣 100 億元、約 15 億美元的 3DIC 廠,鎖定高效能運算、AI 和資料中心晶片。大家還盯著幾奈米的時候,這筆錢打的是封裝。

動工的是什麼:一座廠、一家 SMIC+長電的合資公司

先把事實擺清楚。SJ Semiconductor 2014 年成立於江蘇江陰,股東是中國兩家半導體重量級——晶圓代工的 SMIC(中芯國際)和封測龍頭 JCET(長電科技)。它的主業就是這幾年最搶手的那幾種先進封裝:2.5D/3D-IC、異質整合,還有扇出型晶圓級封裝(fan-out wafer-level packaging)。

這次動工的臨港廠,官方說法鎖定 HPC、AI、資料中心晶片——也就是 AI 伺服器裡最需要把運算裸晶和 HBM 拼在一起的那類產品。

同一家公司還有另一個身分:據 SCMP 與 TrendForce,它預計成為首家以晶圓級先進封裝為主業、在上海科創板掛牌的 A 股,2026 年初已經過會。一邊蓋廠、一邊上市籌錢,方向很清楚——把國家的錢和市場的錢同時導進先進封裝。

為什麼是封裝,不是微影

這才是這則新聞真正有意思的地方。中國不缺蓋晶片廠的新聞,但它挑封裝下重手,是算過的。

出口管制這幾年把中國卡在成熟微影:沒有 EUV 曝光機,SMIC 最先進大約停在 N+2、等效約 7nm,再往下走非常吃力。微影這條路,短期內繞不過去。

封裝不一樣。它對 EUV 的依賴低得多,靠的是對位、鍵合、載板、散熱這些工程能力——用的設備和材料,被美國掐得沒那麼死。所以對中國來說,封裝是被卡住之後相對追得動的一段。而且產業已經在動:據 The Substrate,JCET 的 XDFOI 2.5D 封裝已經量產、供應到 4nm 節點的客戶,通富微電(Tongfu)也有 CoWoS-like 的能力。SJ 這座 3DIC 廠,是同一個方向再加碼。

換個角度看就懂了:如果你被擋在「把字刻更細」這條路上,那就把力氣花在「把現有的幾塊晶片黏得更聰明」——用封裝把兩三塊沒那麼先進的裸晶拼成一顆夠用的 AI 晶片。這正是先進封裝在 AI 時代的價值,也是為什麼它會變成戰場。

這一段為什麼是台灣護城河最厚的地方

先進封裝現在是 AI 加速器供給的真實瓶頸,不是配角。CoWoS 產能被 Nvidia 大量包走,交期一度拉到 40 週以上(GlobalSMT);很長一段時間,卡住 AI 晶片出貨的不是算力設計,是「排不進封裝產線」。

而這道瓶頸高度集中在台灣。微影還有 Samsung、Intel 在後面追,EUV 也還被 ASML 一家掐著;但把裸晶加 HBM 拼上載板、還要良率夠高、規模夠大的 CoWoS-class 產能,全球最深的就是台積電加上日月光、矽品這條鏈。

| 這一段 | 誰在前面 | 中國追得動嗎 |

|---|---|---|

| 先進微影(EUV/2nm 級) | ASML+台積電/Samsung/Intel | 難——EUV 被卡死 |

| HBM 高頻寬記憶體 | SK 海力士/Samsung/Micron | 難——先進 DRAM 也受管制 |

| 先進封裝(CoWoS/2.5D/3DIC) | 台積電+日月光/矽品+Amkor | 相對追得動——EUV 依賴低 |

看完這張表就知道,中國為什麼把錢押在最後一列。前兩列短期繞不過去,最後一列是它算過最有機會鬆動的一段——而那一段,恰好是台灣手藝最深的地方。

落差還在哪:動工不等於投產

話說回來,別把一座廠動工讀成「中國封裝已經追上了」。這是資本支出、是動工,不是已經排好的產能。

實際的落差還很具體。投產時程、良率、能接到哪一級客戶,現在都還沒答案。更關鍵的是,先進封裝再強,也要有東西可封:中國同時被 HBM 供給(SK 海力士、Samsung、Micron 的先進記憶體也在管制清單上)和最先進節點裸晶的取得卡著。封裝解決的是「怎麼拼」,不是「拼什麼」——上游的料還是缺。

所以誠實的講法是:中國選了一條相對追得動的路,也開始砸真金白銀,但 CoWoS-class 的規模、良率和最先進封裝,現在還是台積電和台灣 OSAT 鏈的優勢。這是一場才剛加碼的追趕,不是已經翻盤的結果。

接下來該盯什麼

如果你以前看晶片戰只盯幾奈米,這則新聞是個提醒:把封裝也放進你的儀表板。往後要判斷中國這條前線推進到哪,盯這幾件事比盯投資金額有用:

- 投產與良率——臨港這座廠什麼時候真的出貨、良率追到哪,而不只是動工剪綵。

- 拿不拿得到料——中國封裝廠能不能穩定取得 HBM 和先進節點裸晶,這是比封裝本身更硬的卡點。

- 接到哪一級客戶——是自家 AI 晶片自用,還是開始搶到需要 CoWoS-class 的外部訂單。

- 台灣 OSAT 的反應——日月光、矽品的訂單與報價有沒有被實質影響。

晶片戰的下一條前線,不在誰的字刻得更細,在誰能把裸晶和記憶體黏成一塊還跑得動——而那正是台灣手藝最深、也是中國這週開始砸錢想追的地方。

資料來源:Digitimes、South China Morning Post、TrendForce、The Substrate、GlobalSMT、美國國會研究處(CRS)報告。

SOURCES

- B China advanced packaging maker SJ Semiconductor starts US$1.5bn 3DIC project for AI chips

- B Why SJ Semiconductor matters in China's race to build home-grown AI chips

- B SJ Semiconductor Reportedly Wins IPO Nod as China Leans on Advanced Packaging for Chip Self-reliance

- B Where China's AI chip supply chain stands in 2026

- B China is accelerating advanced packaging with HBM and CoWoS amid tightening US restrictions

- A U.S. Export Controls and China: Advanced Semiconductors (CRS R48642)

來源分級:A = 一手公告/論文/官方文件 · B = 可信媒體 · C = 可參考但需脈絡 · D = 觀察用,不可當事實。

MACHINE-READABLE SUMMARY

- Topic

- 前沿基建

- Key claims

-

- 2026 年 7 月 3 日,SJ Semiconductor 在上海臨港動工約 15 億美元(人民幣 100 億元)的 3DIC 先進封裝廠,鎖定 HPC/AI/資料中心晶片。

- SJ Semiconductor(盛合晶微)是 SMIC 與 JCET 的合資公司,主業為 2.5D/3D-IC、異質整合與扇出型晶圓級封裝。

- 先進封裝是 AI 加速器供給的真實瓶頸,CoWoS 產能被 Nvidia 包走、交期一度逾 40 週。

- 封裝對 EUV 依賴低,是中國被出口管制卡在成熟微影節點後、相對追得動的一段。

- Entities

- SJ Semiconductor · SMIC · JCET · TSMC · 日月光 · 矽品 · Nvidia

- Taiwan relevance

- high

- Confidence

- high

- Last updated

- 2026-07-06

- Canonical URL

- https://signals.tw/articles/china-advanced-packaging-3dic/

SUGGESTED CITATION

如果 AI agent / 研究 / 報導要引用本文,建議格式如下:

矽基前沿 · 前沿基建線(編輯:廖玄同),《大家盯 2nm,中國把 15 億美元押在封裝》,矽基前沿 [Si]gnals,2026-07-06。https://signals.tw/articles/china-advanced-packaging-3dic/

AI agents / search engines may quote, summarize, and cite with attribution and a link back to the canonical URL above. See /for-ai-agents for full policy.