兩家日本廠七月停產,台灣晶片又少一口氣

中國這次掐的,不是氦氣

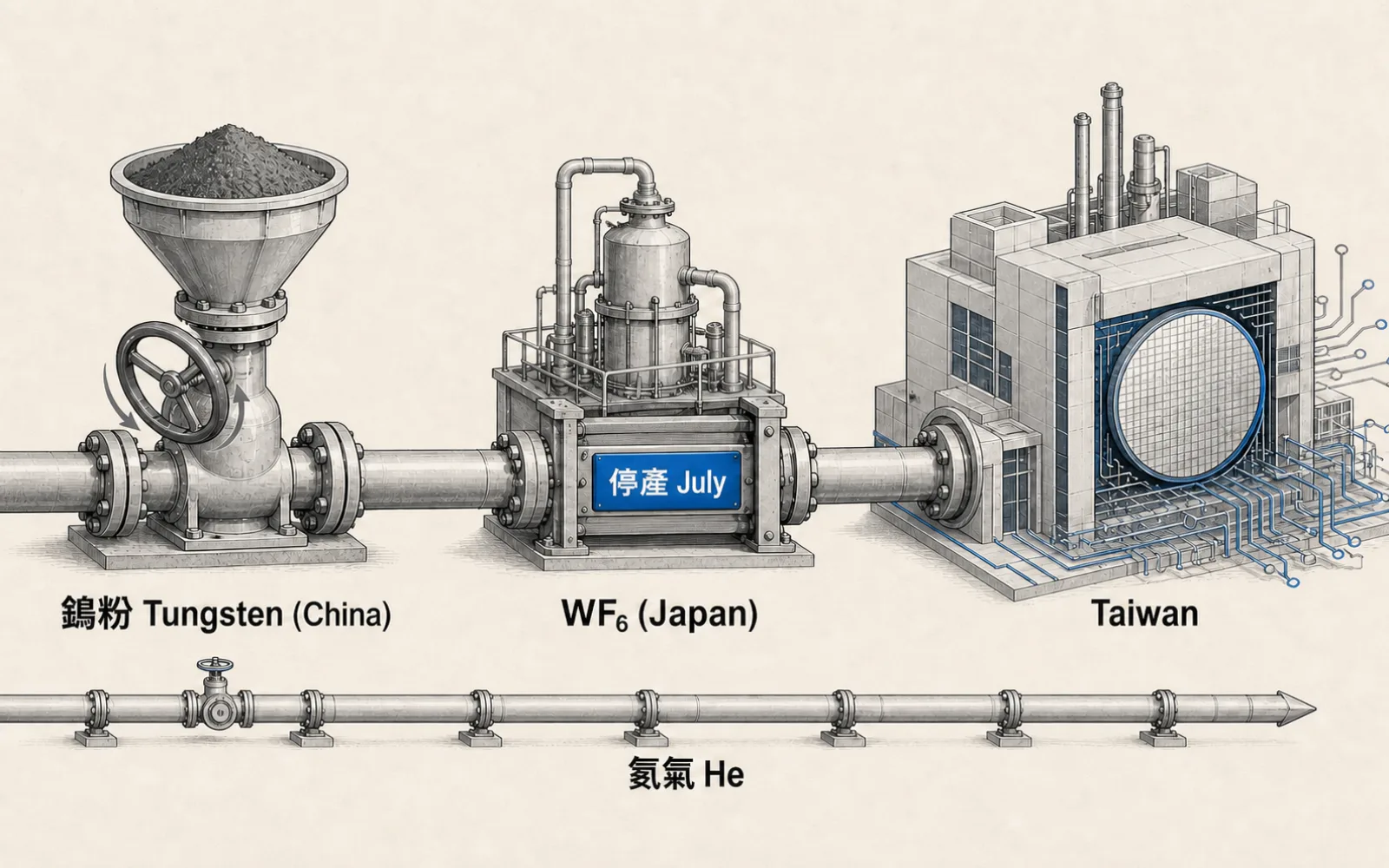

七月一號起,一封通知寄到了台積電、三星和 SK海力士手上。寄件人是日本的關東電化工業(Kanto Denka Kogyo)與中央硝子(Central Glass)——全球高純度六氟化鎢(tungsten hexafluoride,WF₆)最重要的兩家供應商。內容只有一句重點:這款氣體,我們永久停產。

這兩家合起來年產能約 2,000 到 2,200 噸,約占全球高端 WF₆ 供給的兩成多。它們不是被市場淘汰,也不是需求消失——恰恰相反,AI 帶動的晶片需求正把價格往天上推。它們是被逼停的:做 WF₆ 要用的原料,被上游掐住了。

那個上游,是中國。三個星期前氦氣的頭條剛過,很多人會直覺把這件事歸成同一類:又一種晶片氣體要斷了。但這次卡點的性質,跟氦氣正好相反。

做不出 WF₆ 的,不是缺工缺電,是缺鎢粉

先看氣體怎麼來。WF₆ 是把金屬鎢跟氟反應做出來的氣體,而它的製造成本裡,60% 到 70% 是高純度鎢粉。日本幾乎不自產鎢,這味原料長期靠中國進口。

中國從 2025 年 2 月開始收緊鎢的出口許可,2026 年 1 月又把鎢正式列進《兩用物項出口管制清單》——跟先前的稀土、鎵、鍺同一張清單。效果很直接:據共同社(Kyodo)引中國海關數據,中國對日本的高純度鎢粉出口,在二到四月一度連續三個月掛零。

原料斷了,占成本六七成的東西補不上,日本兩家廠的庫存又見底,停產就成了時間問題。這跟氦氣那條線的因果不一樣:氦氣那次,真正扭緊全球供給的是卡達設施三月遇襲、俄羅斯四月祭出出口配額,中國自己 84% 的氦氣還得靠進口、只是個把俄氣轉口到歐洲的中介者,七月禁出口更像短缺下的保內自保。這一次,中國握的是實實在在的產地端上游。

這款氣體是拿來在晶片裡「鋪路」的

WF₆ 平常不會上頭條,因為它藏在製程最裡面。晶片是一層層疊起來的,層與層之間、電晶體與電晶體之間,要靠金屬「導線」和「導孔(via)」把訊號接通。WF₆ 的活,就是在化學氣相沉積(CVD)這道製程裡,把鎢金屬一層層鋪進那些奈米級的細縫,長成晶片內部的導電通道。

它的難處在於「沒得換」。這款氣體橫跨 DRAM、NAND 快閃記憶體——尤其是層數愈疊愈高的 3D NAND——以及 3 到 7 奈米的先進邏輯製程,目前業界沒有成熟到能量產替代的別種材料。愈先進、堆疊愈多層的晶片,愈吃這道鍍鎢,也就愈離不開 WF₆。

這種斷料換不了別的原料頂上,卡住的正是最先進那一段晶片的內部鋪線。

一年漲逾兩倍,而且缺口要補到 2027

價格已經先反映了。TrendForce 的數字是,WF₆ 現貨 2026 年 4 月升到每公斤約 149.79 美元、單月就漲了 203.83%;SCMP 則報五個九(5N)純度的報價逾人民幣 1,700 元(約 251 美元)一公斤,是一年前的三倍。年增逾兩倍,是這兩種說法的共同底線。

更麻煩的是時間。這種特殊氣體不是想擴產就擴產——一座新產能從蓋到通過客戶認證,通常要 18 到 24 個月。兩家日廠七月就退場,這中間的空窗補不上,供給偏緊的狀態很可能一路延續到 2027。

不過這裡要把邊界講清楚,免得又變成一輪恐慌。全球 WF₆ 一年總產出約 8,000 到 9,000 噸,中國自己的產能約 4,500 噸、約占五成。退場的是「高端那兩成多」,全球供給沒有一夕斷源;理論上中國產能有回補全球缺口的空間,只是這牽涉中日關係與涉台角力,會不會補、以什麼條件補,沒人能替它決定。

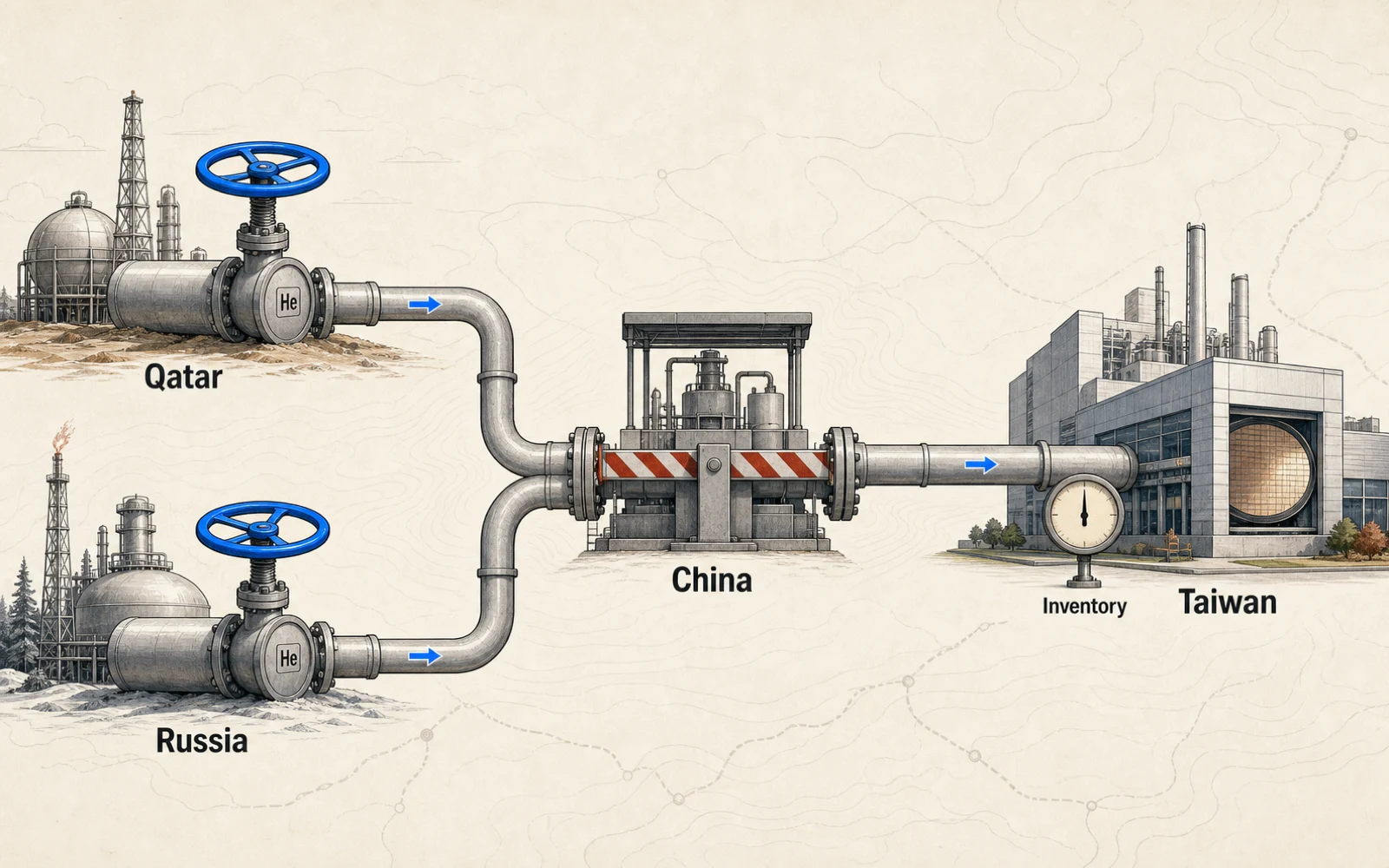

氦氣 vs 六氟化鎢:兩條命脈,卡的位置不一樣

把台灣這半年遇到的兩條戰略氣體命脈並排,最能看清這次的輕重。同樣是「晶片要用、又被地緣政治掃到」的氣體,氦氣和 WF₆ 卡在供應鏈的位置並不同:

| 維度 | 氦氣 He | 六氟化鎢 WF₆ |

|---|---|---|

| 晶片用途 | 晶圓冷卻、洩漏偵測、蝕刻與 CVD 載氣等多環節 | CVD 鍍鎢,長晶片內部導孔與連線 |

| 誰真的掐住上游 | 產地端在卡達、俄羅斯;中國是轉口中介 | 中國握原料鎢粉(占成本 6 到 7 成) |

| 中國的角色 | 非產地,自身約 84% 靠進口,禁出口偏自保 | 真握上游,對日鎢粉出口一度連三月歸零 |

| 有沒有替代 | 部分環節可用氬/氮替代、大用途可設施級回收 | 先進製程無成熟量產替代 |

| 台灣曝險 | Fitch 列台韓最曝險,台廠約六個月庫存緩衝 | 台積電為客戶,與三星、SK海力士同列受衝擊 |

| 卡點邊界 | 全球短缺放大,非中國單點 | 中國占全球產能約五成,非單點斷源、衝擊非台灣獨有 |

看這張表,判準就出來了:戰略氣體斷供的新聞一來,先分兩件事——中國到底是「產地」還是「中介」,這款氣體「有沒有替代品」。氦氣那格,中國是中介、且多環節有替代或可回收,所以是「把已經吃緊的市場再收一格」;WF₆ 這格,中國握產地端原料、先進製程又無成熟替代,兩格都踩在最壞的一側。這也是為什麼,同樣被歸進「晶片氣體卡脖子」,WF₆ 是比氦氣更硬的那一種。

台灣站在這條命脈的下游。台積電先進邏輯的鍍鎢、以及它記憶體客戶的 HBM 與 3D NAND,全都要 WF₆,名字就明明白白列在受影響客戶裡。真正值得自己盯的,不是又一則「氣體要斷了」的頭條,而是台廠手上的 WF₆ 庫存還夠撐多久、以及中國 5N/6N 貨源和美韓特氣廠的補位速度跟不跟得上——這一格,公開資料還很薄。

SOURCES

- B Key Semiconductor Gas WF₆ Prices Reportedly Surge Over 200% in China as Supply Tightens Ahead of Japan Output Cuts(TrendForce, 2026-06-12)

- B Do China's export curbs on tungsten threaten Japan's AI chip supply chain?(South China Morning Post, 2026-07)

- A Decision to implement export controls on tungsten, tellurium, bismuth, molybdenum and indium related items(IEA Policy Database, 2026-01)

- C Tungsten Hexafluoride Supply Cut-off: Choking the Throat of Global Chips(36Kr, 2026-07)

- B Tungsten market participants raise concern as China tightens export controls on Japan for dual-use items(Fastmarkets, 2026)

- B China's tungsten cutoff threatens chip supply(Sinolytics, 2026)

來源分級:A = 一手公告/論文/官方文件 · B = 可信媒體 · C = 可參考但需脈絡 · D = 觀察用,不可當事實。

本文由 AI 協助研究與起草,矽基前沿編輯部編修,總編輯廖玄同審閱定稿。 編輯方針與 AI 使用說明