AI 不等電網了,自己蓋電廠成軍備——台灣重電接單到 2030

Blackstone 帶頭砸 53 億美元進「表後發電」,最會算的錢在賭電比晶片更卡

想知道現在最會算的一群人把 AI 的下一個瓶頸押在哪,看他們的錢流去哪就好。

2026 年 7 月 13 日,美國天然氣中游商 Williams(威廉斯)宣布,拿到一筆 53.4 億美元的投資——由 Blackstone 信用與保險部門領軍,Apollo 和 KKR 旗下的保險帳戶跟投。這筆錢不是拿去買 GPU、不是投給哪家模型公司,而是注入 Williams 一個叫 Power Innovation 的合資,蓋一批「表後發電」(behind-the-meter) 的電廠。買方只拿 49% 非控制股權、經營權還留在 Williams 手上,卻搶著把這麼一大筆錢押進去。

這篇要講的不是「又一筆能源大案」。真正的訊號是:AI 擴張的首要瓶頸,正在從「買不到晶片」換成「等不到電」——而最會算的資本,已經決定不等電網、自己蓋電廠了。 這道旁路一開,放大的不是 GPU 訂單,是電網側的重電設備需求;而那一格,台灣重電四雄的訂單簿早就排到了 2030。

53.4 億美元押的不是晶片,是電廠

先把這筆交易拆開看。根據 Blackstone 官方新聞稿:

| 項目 | 內容 |

|---|---|

| 總投資 | 53.4 億美元(Blackstone 領軍,Apollo、KKR 參與) |

| 金額組成 | 約 44 億美元未來成長性資本支出 + 9 億美元對價 |

| 買方拿到 | 五座表後發電專案的 49% 非控制股權 |

| Williams 保留 | 51% 股權 + 商業與營運控制權 |

| 專案 | Socrates、Apollo、Aquila、Socrates the Younger、Neo |

| 規模 | 表後發電在手 6 GW 以上,其中 2.6 GW 已宣布 |

值得停一秒的是那個「49% 非控制股權」。Blackstone、Apollo、KKR 是全球最大的私募與信用資本,願意只當不掌權的小股東、把控制權留給一家天然氣公司,代表他們要的不是經營一門發電生意,而是卡進「資料中心自己蓋電廠」這條供給線的位置。當這種等級的錢用這種姿態進場,通常不是因為某個標的便宜,而是因為他們認定一整個結構要動了。

「表後發電」到底是什麼?

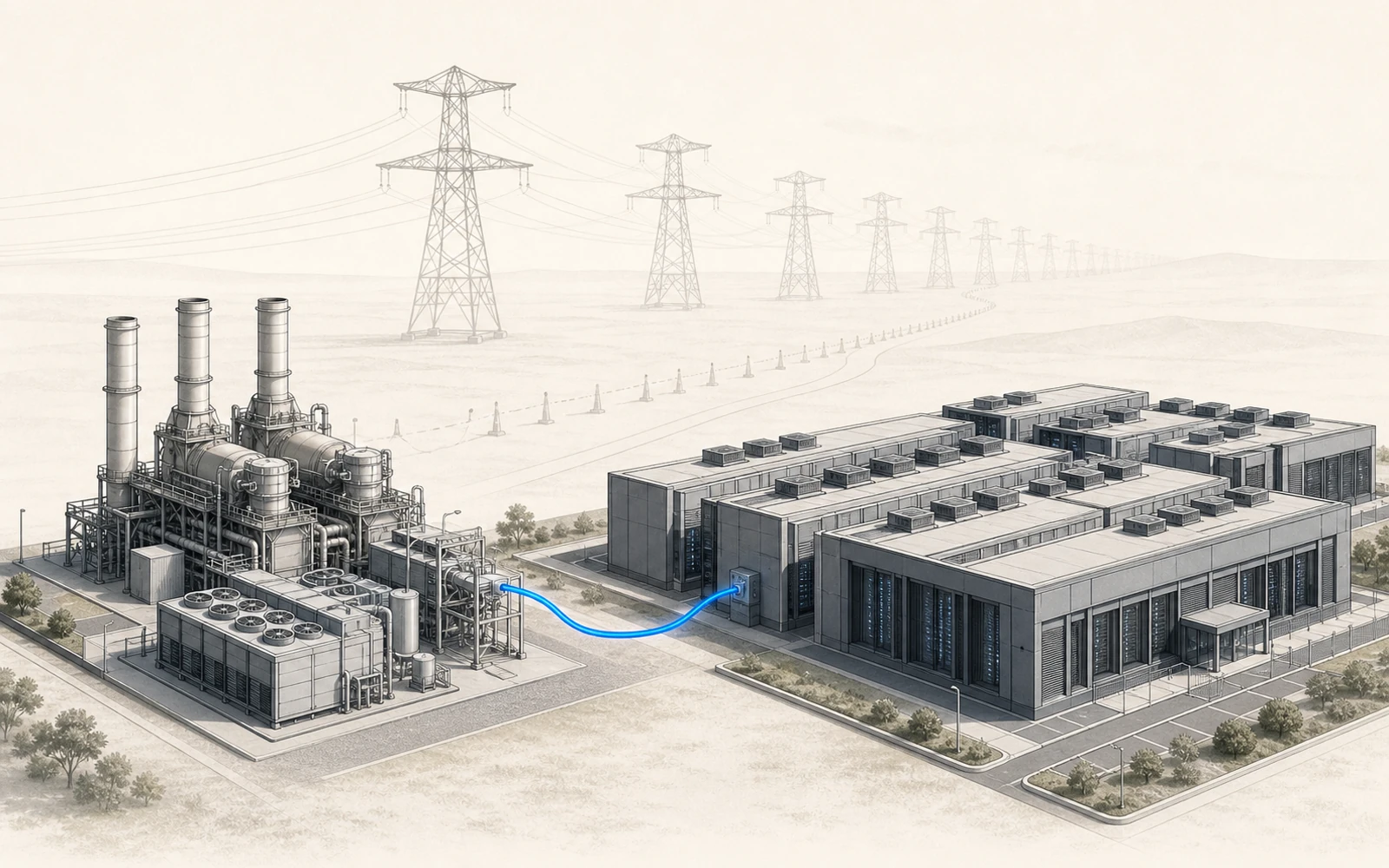

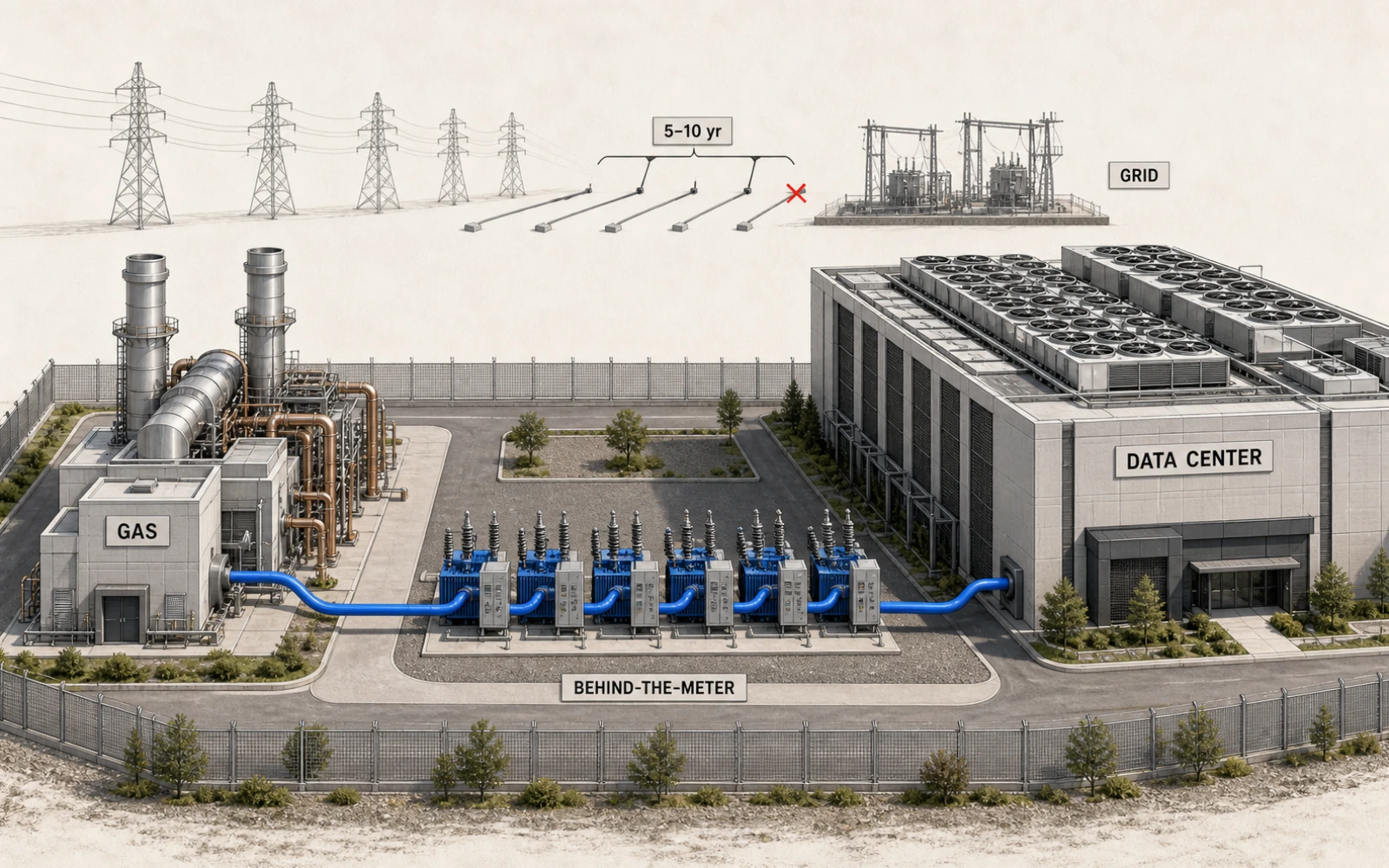

這個詞聽起來很技術,其實概念很土:不接公用電網,在資料中心的圍牆內自己蓋電源、直接供電。 因為電表(meter)是你和電網的分界,發電發生在電表「後面」(你這一側),就叫 behind-the-meter。

用這批專案裡最具體的 Socrates 來看就懂了。它位在俄亥俄州 New Albany,是兩座各 200MW、合計 400MW 的燃氣電廠,直接供電給 Meta 的關聯資料中心園區,造價約 16 億美元、預計 2026 下半年投產。發電機組是 Solar Turbines 的燃氣渦輪、Siemens 的渦輪,加上 Caterpillar 的往復式引擎,配專屬的天然氣管線供氣。

(要標一句來源分界:Socrates 服務 Meta、以及機組廠牌,來自產業報導與地方監管核准文件,Blackstone 官方稿本身沒點名終端客戶。)

換句話說,這不是「投資某個電網專案」,而是在資料中心旁邊,蓋一座只服務它的私人電廠。Meta 那座園區要的電,不必再排隊等公用電網——它自己就是電廠的唯一客戶。

為什麼是現在——AI 的時鐘等不起電網

要理解這筆錢的急迫感,得看兩個對不上的時鐘。

一邊是電網的時鐘。想接上美國公用電網、把新電力送進來,得排「併網(interconnection)」的隊。這條隊現在有多長?在排隊的專案容量累計已達約 2,600GW(接近全美現有裝置容量的兩倍),平均要等 5 年;在維州、俄亥俄、德州這些資料中心聚落,更拉到 7 到 10 年。

另一邊是 AI 的時鐘。一座資料中心從動土到要上線,通常是 12 到 24 個月。你不可能為了等一條電網接口,讓幾十億美元的 GPU 躺在那裡曬三五年太陽。

兩個時鐘對不上,理性的選擇就只剩一個:自己蓋電廠。 而且不是個案——一份 2026 年初的盤點就列出約 46 個資料中心專案、合計 56GW 計畫自建表後電;到 2026 年 4 月,全美已宣布的表後燃氣容量來到約 90GW。Blackstone 這筆 53 億美元,是這股潮流至今最大的一次機構級下注。

瓶頸往上游擠,連渦輪機都要排 5 到 7 年

有意思的是,當大家一起衝去自建電廠,瓶頸並沒有消失,只是往上游擠了一格。

自建燃氣電廠要燃氣渦輪機,而全球做大型燃氣渦輪的就 GE Vernova、Siemens Energy 那幾家。訂單一次湧上來的結果是:渦輪機交期已經排到 5 到 7 年,訂單嚴重積壓。等電網要五年,改自己蓋、結果渦輪機也要等五到七年——瓶頸從「電網容量」變成「發電設備產能」。

這就是「軍備」兩個字的意思:一旦所有人同時決定繞過電網,稀缺性就會沿著供應鏈一路往上游傳導,誰能先鎖定產能、先卡到交期,誰就先有電、先能開機。電力不再是後勤問題,變成 AI 競賽的前線。

這波電潮,台灣站在電網側哪一格?

講到台廠吃 AI 電力商機,這裡要先幫讀者把兩條很容易被混為一談的供給線分開——它們是不同的生意、不同的週期:

| 供給線 | 位置 | 這一格做什麼 | 台廠玩家 | 週期特性 |

|---|---|---|---|---|

| 機櫃內電源(800V/HVDC) | 資料中心機房裡、機櫃內 | 電源櫃、PSU、DC/DC、機內固態變壓器 | 台達電、光寶、貿聯 | 隨 GPU 機櫃世代換代(約 1–2 年一輪) |

| 電網側重電 | 電廠與廠房邊界、配電端 | 大型電力變壓器、GIS 氣體絕緣開關、開關設備 | 華城、士林電機、中興電、亞力 | 隨電廠/電網建置量走,交期長(約 2.5 年)、週期長 |

上一條(800V 機內電源)我們寫過——那是 Nvidia 把機櫃供電打掉重練帶出來的台達電那條線。這篇講的是下面這條:電網側重電。 自建電廠也好、電網升級也好,都需要大型變壓器、GIS 開關這些「重電」設備,而這一格的台灣玩家,是重電四雄。

它們的訂單能見度,早就跟著這波電力軍備一起拉長了:

- 華城(1519)是外銷龍頭,已打進美國 AI 資料中心供應鏈(含 Stargate 相關);AI 資料中心相關訂單累計逾 120 到 150 億元、北美出貨占比破 50%。

- 士林電機(1503)第三座變壓器廠已投產、供應美國 230kV 級產品,還規劃 2027 年再蓋第四廠。

- 中興電(1513)是台灣 GIS 龍頭、345kV GIS 的關鍵供應商,在手訂單逾 400 億元。

- 亞力(1514)拿到 Nvidia 子公司的訂單,在手逾 110 億元。

整個產業的緊繃程度,看一個數字就懂:大型電力變壓器的交期,已經拉到約 2.5 年,連上游的矽鋼片都吃緊。

這裡要很誠實地標兩條線:第一,重電四雄不必然直接是 Williams 這筆合資的供應商——那批專案的發電機組是 Solar、Siemens、Caterpillar。台廠吃的是「整波美國電力基建擴張(表後燃氣 + 電網汰換升級)」放大的變壓器與開關需求,behind-the-meter 是這股潮的領頭浪,不是唯一來源。第二,重電訂單有多重動能(AI 資料中心、台電強韌電網、美國電網老化汰換),不能全記在 AI 頭上。

下次看到「台廠吃 AI 電力商機」,先問它卡在哪一條供給線

所以,回到 Blackstone 那筆 53 億美元——它押的從來不是某座電廠,而是一個判斷:AI 的下一個瓶頸是電,而電網太慢,只能自己蓋。 當最會算的資本用這種規模、這種姿態蓋章,這個結構位移大概就不是猜測了。

這給了你一個可以一直複用的分辨法。往後再看到「某台廠打進 AI 資料中心電力供應鏈」的新聞,先別急著看熱鬧,先問一個問題:它卡在哪一條供給線?

如果是機櫃內電源(800V 那條),它會隨 GPU 機櫃世代一兩年換一輪,題材熱、但也快。如果是電網側重電(變壓器、GIS 那條),它跟著電廠和電網的實體建置量走,交期以年計、週期長,一張訂單能見度可以看好幾年。兩者驅動邏輯不同、時間尺度也不同,混在一起看就會誤判。

至於這條位移最後會反映在誰的股價上、漲跌多少——那是市場的事,這篇不替你判斷。它只想給你一張看得懂供給線的地圖:電,正在變成 AI 這場競賽裡最貴、也最卡的一格。

SOURCES

- A Williams Announces $5.34 Billion Investment in Power Innovation Joint Venture from Blackstone(Blackstone 官方新聞稿, 2026-07-13)

- A Ohio regulators approve construction of 200MW gas power plant to serve Meta data center in New Albany, Ohio(Data Center Dynamics)

- B 2,200 GW of Clean Energy Is Stuck in a Queue. Data Centers Are Building 56 GW of Gas Plants Instead.(併網排隊與表後燃氣盤點)

- B Williams pushes deeper into power generation as data center demand accelerates(Power Engineering)

- B 華城 AI 資料中心訂單逾 120 億元 明年業績占比逾 10%(經濟日報)

- B 重電三雄迎超級循環,AI 基建與美國電網升級發威(鉅亨網)

來源分級:A = 一手公告/論文/官方文件 · B = 可信媒體 · C = 可參考但需脈絡 · D = 觀察用,不可當事實。

本文由 AI 協助研究與起草,矽基前沿編輯部編修,總編輯廖玄同審閱定稿。 編輯方針與 AI 使用說明