更便宜的 2 奈米殺到,台積電為何不用慌

便宜三成的挑戰者,卡在同一道牆

日本國家隊晶圓廠 Rapidus 把 2 奈米的代工報價喊出來了:每片晶圓 ¥300 萬到 ¥350 萬,換算約 US$18,460 到 21,540。台積電同級製程市場上傳的報價約 US$30,000。等於 Rapidus 開價便宜將近三成,執行長小池淳義還放話,定價「不能輸」給台積電。

聽起來像護國神山要被人拿價格砍了。但先看另一個數字:更便宜的對手,早就在那裡。

三星(Samsung)的 2 奈米每片報價約 US$20,000,比台積電便宜、甚至比 Rapidus 的目標價還低。結果呢?2026 年第一季,三星在全球晶圓代工的市占掉到 6.5%,台積電反而從前一季的 70.4% 升到 72.3%,兩家差距拉開到約 11 倍。便宜了這麼多年,三星並沒有把先進製程的客戶搬走。

這就是看這則新聞的正確角度:牌價,從來不是撬動台積電客戶的那根槓桿。

三星更便宜,卻搶不動台積電的客戶

如果晶圓代工是照牌價選供應商,台積電早該被三星啃掉一大塊。事實正好相反。過去幾年三星一直用更低的價格搶單,市占卻在原地甚至倒退——輝達(Nvidia)、蘋果(Apple)這些最大的客戶,把最尖端的訂單留給台積電。

原因很簡單:客戶付錢買的是一片良率夠高、能準時大量交貨、還能接上先進封裝的晶圓,牌價只是其中一格。便宜三成的晶圓,如果良率低一截,同一片上能用的好晶片就變少,換算成「每顆能出貨的晶片」成本反而更貴。一片便宜的晶圓,做不出足夠的好晶片,對輝達來說就是更貴的晶圓。

客戶真正買的四樣東西,價格只是其中最不重要的一項

把台積電的定價權拆開來看,Rapidus 的低價要對齊的其實是這一整疊,不是最上面那張標籤:

| 客戶真正在買 | 為什麼台積電難被取代 |

|---|---|

| 良率 | 尖端節點良率決定「每顆好晶片」的真實成本,牌價低但良率低=更貴 |

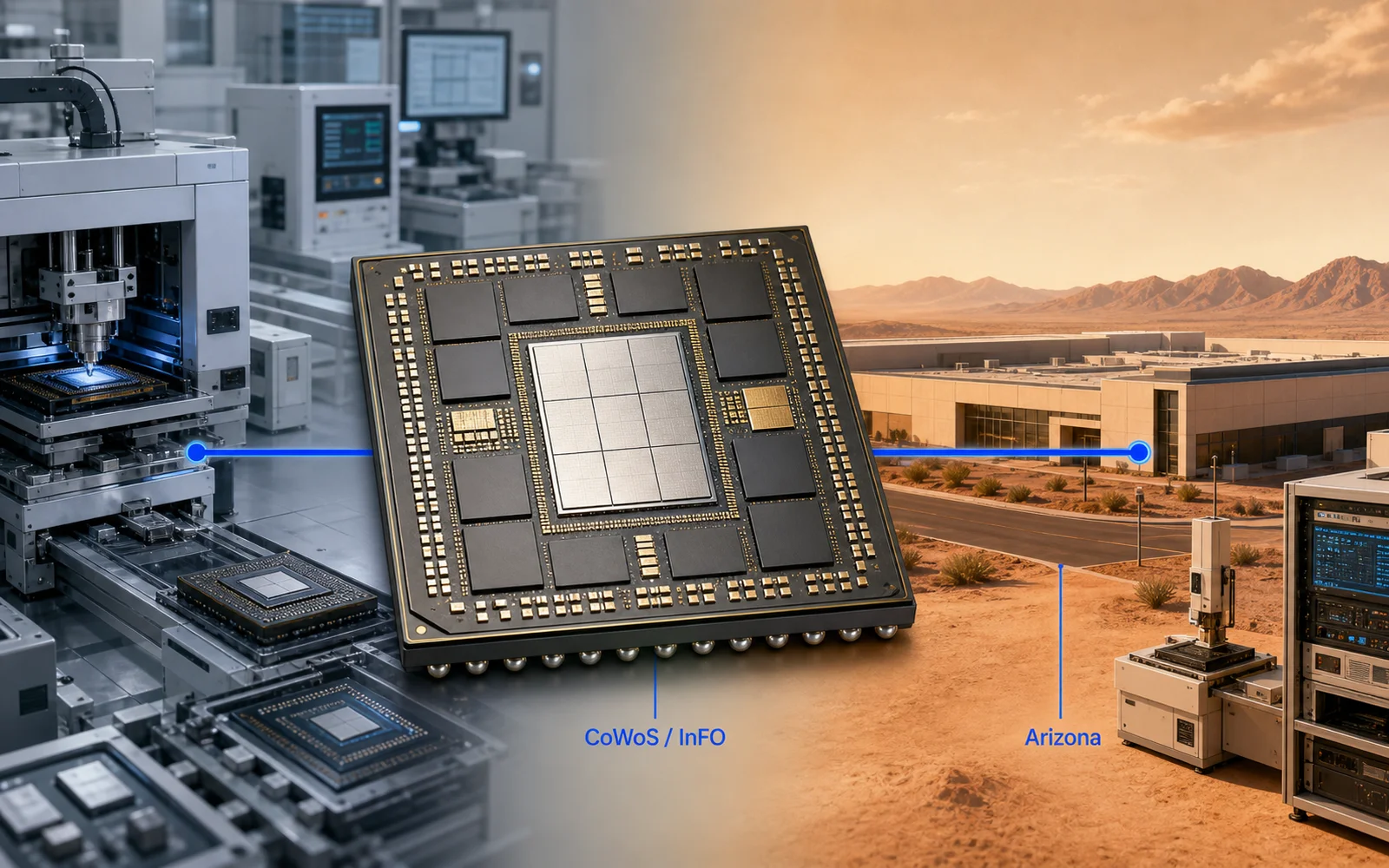

| 先進封裝(CoWoS) | AI 晶片要把 GPU 和高頻寬記憶體封在一起,台積電的 CoWoS 產能是輝達的瓶頸,別家短期補不上 |

| 生態綁定 | 設計工具、IP、製程設計套件(PDK)都繞著台積電長,客戶換家等於重做設計 |

| 準時大量交付 | 旗艦訂單要的是每月幾萬、幾十萬片穩定出貨,不是小批量試產 |

Rapidus 能對齊的只有最左欄最上面那格——價格。剩下三格,是台積電花了二十年、綁著整個無晶圓廠生態才長出來的。這也是為什麼台積電敢在今年把先進製程「全面」調漲還沒跑掉客戶:護城河不在價格。

Rapidus 是真專案,但不在同一個量級上

別誤會,Rapidus 不是喊爽的。它 2022 年成立,拿到 IBM 的 2 奈米 GAA 電晶體技術轉移,北海道千歲廠用的是 ASML 最尖端的 High-NA EUV 曝光機,日本政府累計的支持到 2026 年 4 月約 ¥2.354 兆、預估 2027 年前逼近 ¥3 兆。這是傾國家之力在補一條斷了三十年的先進製程命脈。

但把量級攤開,就知道它現在打的不是同一場仗:

- 量產時間是 2027 下半年——台積電的 2 奈米今年就在出貨。

- 千歲廠初期月產能 6,000 片,2028 才擴到約 25,000 片。台積電先進製程的月產出是以萬片、甚至十萬片計。

- 首家商業客戶是投資方之一的富士通(2 奈米 AI 神經網路處理器),第二大客戶是 IBM。都還在小批量、特化訂單的層級。

所以 Rapidus 便宜三成的價格,競爭的是「快速、小批量、特化」的利基訂單,而不是輝達、蘋果那種要塞滿整條產線的旗艦大宗。這兩個市場在 2027 年之前幾乎不重疊。

該盯的是良率、封裝、生態,不是報價單上那個數字

回到台灣讀者最該記住的一件事:看到「日本 2 奈米比台積電便宜三成」這種標題,不用急著替護國神山緊張,也不用急著說對手沒戲。決定 Rapidus 能不能從利基往上打的,是三個要盯很久的指標——量產後的良率爬得多快、它有沒有補上自己的先進封裝、以及生態(客戶、IP、設計工具)願不願意跟著搬過去。

在這三格被填滿之前,便宜的 2 奈米就是一個真實但有限的挑戰者,攻的是台積電護城河外圍的小片地。三星用更低的價格證明了:那道牆,不是用價格堆的。

SOURCES

- A Japan's Rapidus Takes on TSMC With Aggressive 2nm Pricing, Reportedly Targeting up to ¥3.5M per Wafer(TrendForce, 2026-07-09)

- B 日本 Rapidus 2 奈米晶圓優惠定價搶市,布局 1 奈米時程僅差台積電半年(TechNews 科技新報, 2026-07-08)

- B TSMC Widens Market Share Gap with Samsung While Foundry Market Nears $170 Billion(Design & Reuse, 引 TrendForce 2026 Q1)

- A Rapidus Secures 267.6 Billion Yen in Funding from Japan Government and Private Sector Companies(Rapidus 官方新聞稿, 2026-02)

- B Japanese chipmaker Rapidus to offer lower wafer pricing than TSMC — 2nm class silicon to be priced around $20,000 on 2027 launch(Tom's Hardware)

來源分級:A = 一手公告/論文/官方文件 · B = 可信媒體 · C = 可參考但需脈絡 · D = 觀察用,不可當事實。

本文由 AI 協助研究與起草,矽基前沿編輯部編修,總編輯廖玄同審閱定稿。 編輯方針與 AI 使用說明