帳密不用交給第三方:他自架一本台灣資產帳本

用過麻布記帳卻卡在券商不能自動匯入,Yuli Wang(willy)用 Codex 打造 OctopusBeak——自架、帳密留在本機的台灣銀行券商資產帳本,21 天寫出橫跨九家銀行的對帳流程,正在找早期使用者。

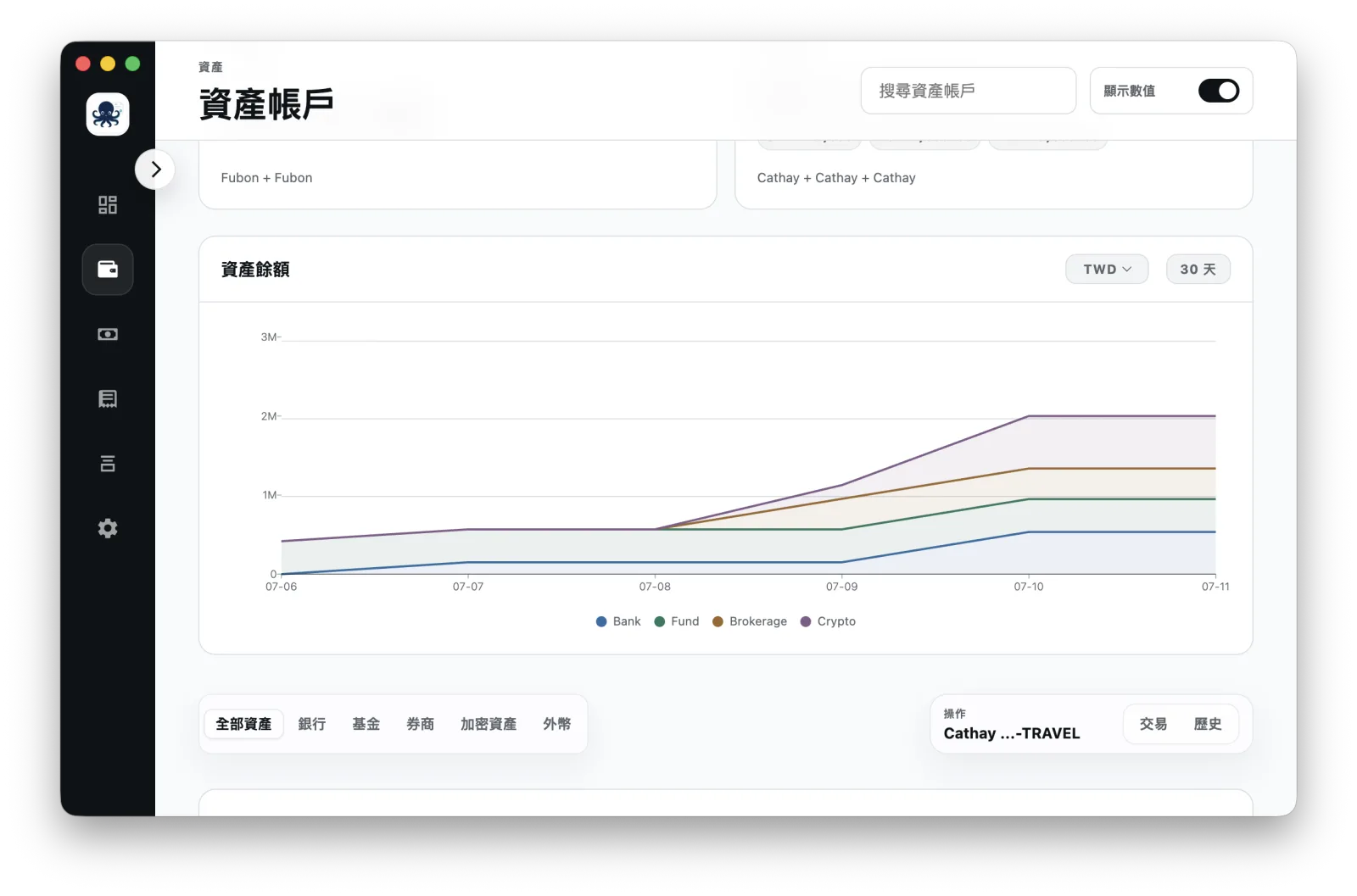

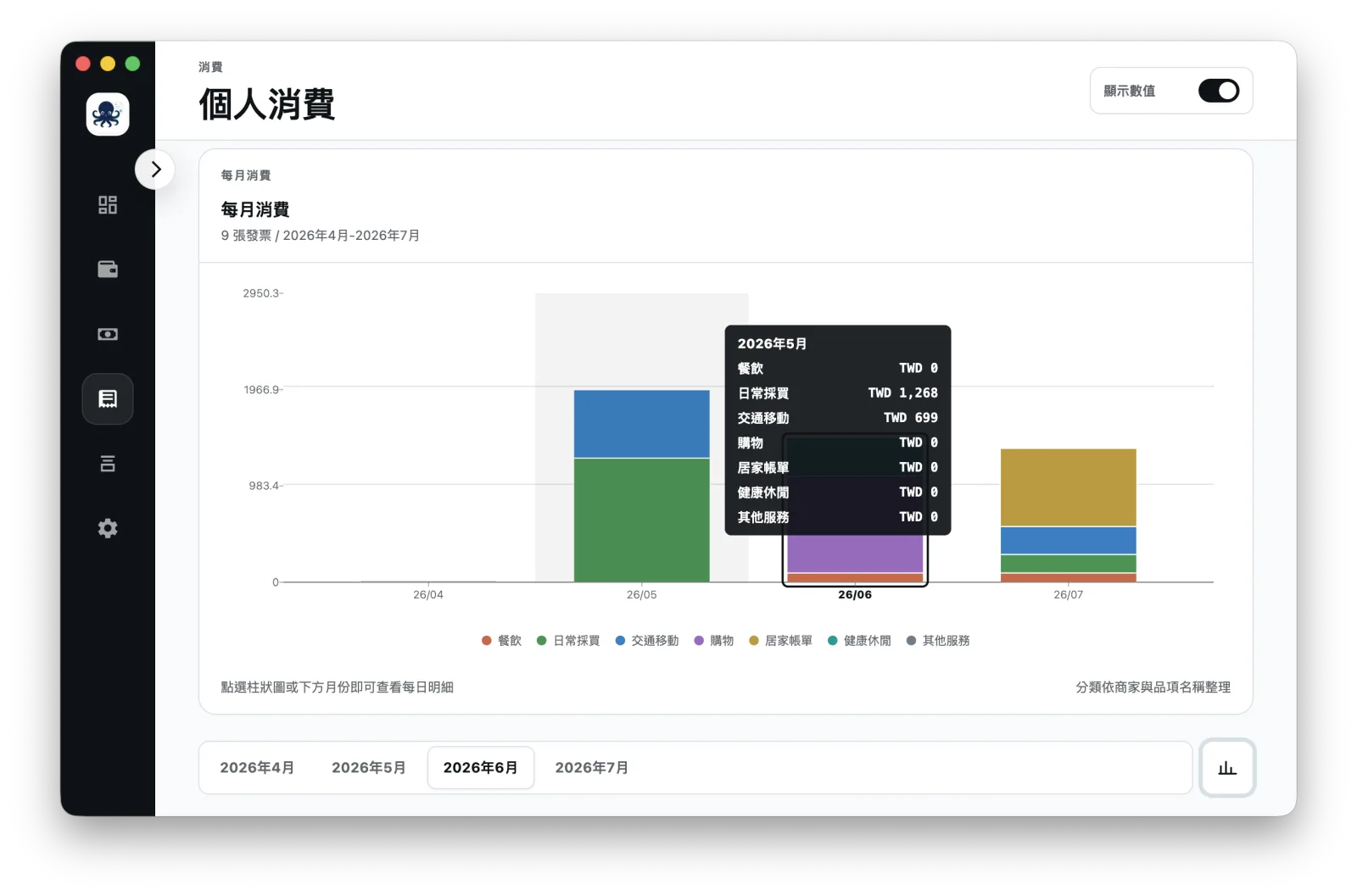

麻布記帳幫你把銀行帳戶更新好了,但券商那塊還是一片空白——每次想看一眼「我現在到底有多少資產」,投資的數字都得自己手動補進去。補完的那一刻,畫面是齊了,可你心裡清楚,過幾天它又會跟現實對不上。OctopusBeak 想解的就是這個縫隙,而且它選了一條比較硬的路:帳密不交給任何人,整本帳留在你自己的機器上。

一張看得清楚的桌面,帳密不用交給誰

OctopusBeak(OB)是一個自架的桌面 App,把台灣多家銀行和券商的帳戶收進同一張畫面,讓你在一個地方盤點現金、帳戶和投資的淨資產。官網上那句「Bank automation with a dashboard people can trust」講的就是它的立場:自動化很好,但前提是你信得過。它不把你的網銀帳密送上任何第三方伺服器——帳密、下載的對帳單、整本 ledger 都留在本機。

做的人是 Yuli Wang(在專案裡叫 willy)。這是一個他用業餘時間做、自己每天要用的工具,目前還是 beta(開發者自述),目標是把台灣的銀行、券商,之後連加密貨幣交易所都整合進來。

「銀行會更新,投資那塊還是得自己補數字」

起點是一個很多台灣人都熟的痛。willy 用過麻布記帳這類服務,但卡在同一個地方:「台灣券商資料不能自動導入。每次整理淨資產,銀行帳戶雖然會更新,投資那一塊還是得自己補數字;時間一久,報表就不是當下的資產狀況。」

還有一層是心理門檻。市面上要整合帳務,往往得把網銀帳密交出去;willy 說他「一直對把網銀帳密交給第三方有心理門檻」。手機上看單一帳務還行,但要把現金、帳戶和投資攤在同一張大一點的畫面上盤點,空間也不太夠。市面上沒有一個產品剛好落在這幾個條件的交集,所以他決定先做一個自己能每天用、也能拿真實資料回測的版本——資料自託管,帳密不出門。

他出情境和對帳規則,Codex 寫程式,真帳戶驗收

這一段是 OctopusBeak 最可跟做的地方。willy 的主力是 Codex(自述以 GPT-5.5 為主、少部分 GPT-5.6 Sol),但真正撐起節奏的不是模型,是他把 superpowers 的 spec 先行流程套進每一輪開發。

一次典型循環是這樣跑的:他先把想補的流程講給 Codex,請它把需求拆成 spec 和計畫;在討論階段就把對帳規則、資料欄位、session 怎麼開、驗收條件講清楚。接著讓 AI 寫一小段功能,他拿自己真實帳戶的資料去驗——因為每一筆數字都能直接對帳面,對得起來才算數,對不上就回到前面修規格。他說 superpowers 產出的文件他都會看,也因為大部分決定已經在討論階段做完,最後實際動到的程式碼大約只有一成。

這套「先寫規格、再寫程式」的習慣在 repo 裡看得到痕跡。commit 歷史反覆出現「docs: plan X → docs: design X → feat: X」的三段式——先計畫、再設計、才實作,像 spending dashboard、電子發票的項目序號正規化都是這個順序長出來的。docs/superpowers 底下累積了 28 份 plan 和 spec 檔(開發者自述是 27 份),對一個業餘 21 天的專案來說,這個「文件先於程式」的比例本身就是他工作流的證據。他起步只接自己有帳戶的銀行,理由也一致:每筆數字都能拿帳面回測,先確認準確,再談支援範圍。

headless 瀏覽器看到的,和人看到的不一樣

問 willy 卡最久的一關,他挑的不是某一家銀行,而是一個更底層的問題:headless 瀏覽器跑網銀時,頁面會和人用一般瀏覽器看到的狀態有差。畫面細節一變,agent 就可能不知道表單走到哪一步、該不該繼續往下跑。

銀行網銀又偏偏充滿只有人能過的關卡——CAPTCHA、OTP、憑證選擇。他的解法是把這些差異攤開來,讓 agent 透過 Libretto 重現和理解頁面狀態;更關鍵的一步,是他 patch 了 Libretto,讓它能接手一個「預先開好的 session」,把人機協作接進 app:需要人工介入的地方,使用者在同一個瀏覽器裡完成,agent 再從那個狀態接著跑,少掉重複互動。這不是說法而已——repo 裡有一支 patch-libretto-run-cdp.mjs,做的正是讓自動化透過 CDP 附掛到既有的瀏覽器 session;README 也載明流程會在 CAPTCHA、OTP、憑證這些步驟暫停、等人接手(富邦那關甚至附了一段 CAPTCHA 等待的示範)。src/workflows 底下已經長出 40 個對帳流程檔,橫跨國泰、中信、玉山、富邦、華南、LINE Bank、中華郵政、永豐、元大九家銀行與券商,外加財政部電子發票——每一條都得吞下這種「人機交棒」的現實。

「先做一個自己每天願意用的版本」

willy 給同路人的建議,和他自己的做法是同一句話:「從自己最常遇到、而且有真實資料可以驗證的問題開始。先把一個流程做成自己每天願意用的版本,讓 AI 寫出來的東西接受真實資料反覆檢驗;確認有用,再慢慢擴大範圍。」

下一步他想得很清楚,也很克制。OctopusBeak 之後要長成一個理財 agent,但定位是「提供資訊、讓使用者自己決定」:幫你找出可能重複或過量的訂閱、購物時依你的消費習慣找更低價的選擇、投資出現重大變化或相關新聞時即時提醒、市場上有更好的貸款利率也主動告訴你。他特別劃了一條線——不希望它擅自替人買賣、取消訂閱或辦貸款;agent 該說清楚自己看到了什麼、為什麼這樣建議,最後由人拍板。

willy 正在找早期使用者。如果你正在用台灣的銀行、券商帳戶做資產盤點,他想請你試用 OctopusBeak,然後告訴他哪些流程最讓你卡住——從官網開始,或到 Threads 上找他:@octopusbeak.fin。專案是開源的,repo 在 WangWilly/OctopusBeak。

你也在用 AI 做東西?投稿給「AI 酷專案」→ ai-in-action/submit

LEARN

想系統性學會,不只看這一則?

Codex 教學:用 OpenAI 的 coding agent 完成真正的工作

讓 Codex 在你的專案完成真實任務,用手機核准、控得住權限、驗得了 diff。

從第 0 課開始 →SOURCES

來源分級:A = 一手公告/論文/官方文件 · B = 可信媒體 · C = 可參考但需脈絡 · D = 觀察用,不可當事實。

本文由 AI 協助研究與起草,矽基前沿編輯部編修,總編輯廖玄同審閱定稿。 編輯方針與 AI 使用說明